Suchergebnis

vom: 21.06.2016

Bundesministerium für Wirtschaft und Energie

BAnz AT 22.07.2016 B1

Bundesministerium

für Wirtschaft und Energie

Bekanntmachung

der Satzung der Wirtschaftsprüferkammer

über die Rechte und Pflichten bei der Ausübung der Berufe

des Wirtschaftsprüfers und des vereidigten Buchprüfers

(Berufssatzung für Wirtschaftsprüfer/vereidigte Buchprüfer –

BS WP/vBP)

Nachstehend wird der vom Beirat der Wirtschaftsprüferkammer am 21. Juni 2016 in Berlin beschlossene Wortlaut der Berufssatzung für Wirtschaftsprüfer/vereidigte Buchprüfer bekannt gemacht.

Die Satzung tritt drei Monate nach Übermittlung an das Bundesministerium für Wirtschaft und Energie in Kraft, soweit nicht das Bundesministerium für Wirtschaft und Energie die Satzung oder Teile derselben aufhebt (§ 57 Absatz 3 Satz 2 der Wirtschaftsprüferordnung [hier: WPO]).

Der Tag des Inkrafttretens wird im Bundesanzeiger bekannt gemacht.

Der Präsident

der Wirtschaftsprüferkammer

Auf Grund des § 57 Absatz 3 Satz 1 der Wirtschaftsprüferordnung in der Fassung der Bekanntmachung vom 5. November 1975 (BGBl. I S. 2803), die zuletzt durch Artikel 12 des Gesetzes vom 10. Mai 2016 (BGBl. I S. 1142) geändert worden ist, hat der Beirat der Wirtschaftsprüferkammer am 21. Juni 2016 die folgende Satzung der Wirtschaftsprüferkammer über die Rechte und Pflichten bei der Ausübung der Berufe des Wirtschaftsprüfers und des vereidigten Buchprüfers (Berufssatzung für Wirtschaftsprüfer/vereidigte Buchprüfer – BS WP/vBP) beschlossen:

der Wirtschaftsprüferkammer über die Rechte und Pflichten bei der Ausübung der Berufe

des Wirtschaftsprüfers und des vereidigten Buchprüfers

(Berufssatzung für Wirtschaftsprüfer/vereidigte Buchprüfer – BS WP/vBP)

Vom 21. Juni 2016

Inhaltsverzeichnis

| Teil 1: Allgemeine Berufspflichten | |

| § 1 | Grundsatz |

| § 2 | Unabhängigkeit |

| § 3 | Verbot der Vertretung widerstreitender Interessen |

| § 4 | Gewissenhaftigkeit |

| § 5 | Fachliche Fortbildung |

| § 6 | Qualifikation, Information und Verpflichtung der Mitarbeiter |

| § 7 | Ausbildung und Fortbildung der Mitarbeiter |

| § 8 | Sicherung der gewissenhaften Berufsausübung |

| § 9 | Umgang mit fremden Vermögenswerten |

| § 10 | Verschwiegenheit |

| § 11 | Verbot der Verwertung von Berufsgeheimnissen |

| § 12 | Eigenverantwortlichkeit |

| § 13 | Führung von Mitarbeitern |

| § 14 | Berufswürdiges Verhalten |

| § 15 | Kriterien zur Beschreibung der Vergütungsgrundlagen im Transparenzbericht |

| § 16 | Pflichten gegenüber anderen WP/vBP |

| § 17 | Mitwirkung bei der Ausbildung |

| § 18 | Haftungsbegrenzung |

| § 19 | Siegelführung |

| § 20 | Gestaltung des Siegels |

| § 21 | Sozietät |

| § 22 | Berufsgesellschaften |

| Teil 2: Berufshaftpflichtversicherung | |

| § 23 | Versicherungspflicht |

| § 24 | Inhalt des Versicherungsvertrags |

| § 25 | Nachweis des Versicherungsabschlusses vor der Bestellung |

| § 26 | Nachweisverfahren nach der Bestellung |

| § 27 | Höherversicherung |

|

Teil 3: Besondere Berufspflichten bei der Durchführung von Prüfungen und der Erstattung von Gutachten |

|

| § 28 | Unparteilichkeit |

| § 29 | Unbefangenheit und Besorgnis der Befangenheit |

| § 30 | Schutzmaßnahmen |

| § 31 | Bedeutung absoluter Ausschlussgründe im Sinne der §§ 319 Absatz 3, 319a und 319b Absatz 1 HGB |

| § 32 | Eigeninteressen |

| § 33 | Selbstprüfung |

| § 34 | Interessenvertretung |

| § 35 | Persönliche Vertrautheit |

| § 36 | Einschüchterung |

| § 37 | Kritische Grundhaltung |

| § 38 | Prüfungsplanung |

| § 39 | Auftragsabwicklung |

| § 40 | Beschwerden und Vorwürfe |

| § 41 | Kennzeichnung übernommener Angaben in Prüfungsberichten und Gutachten |

| § 42 | Pflichten bei Wechsel des Abschlussprüfers |

| § 43 | Vergütung |

| § 44 | Unterzeichnung von Prüfungsvermerken, Prüfungsberichten, Gutachten |

| Teil 4: Berufspflichten zur Qualitätssicherung bei Abschlussprüfungen nach § 316 HGB | |

| Abschnitt 1: Weitere Berufspflichten bei der Auftragsdurchführung | |

| § 45 | Auftragsdatei |

| § 46 | Auswahl und Ausstattung des verantwortlichen Prüfungspartners |

| § 47 | Personelle und zeitliche Ressourcen (§ 38 Absatz 1) |

| § 48 | Maßnahmen zur auftragsbezogenen Qualitätssicherung |

| § 49 | Nachschau |

| Abschnitt 2: Berufspflichten zum Schaffen von Regelungen für ein Qualitätssicherungssystem nach § 55b Absatz 2 WPO | |

| § 50 | Allgemeines |

| § 51 | Anforderungen an das Qualitätssicherungssystem |

| § 52 | Regelungen zur Beachtung der Ausschlussgründe |

| § 53 | Regelungen zur Annahme, Fortführung und vorzeitigen Beendigung von Aufträgen |

| § 54 | Anforderungen an die beteiligten Personen |

| § 55 | Gesamtplanung und Organisation der Fachinformation |

| § 56 | Prüfungsplanung |

| § 57 | Auftragsabwicklung |

| § 58 | Prüfungsakte |

| § 59 | Beschwerden und Vorwürfe |

| § 60 | Maßnahmen zur auftragsbezogenen Qualitätssicherung |

| § 61 | Grundsätze zur Vergütung und Gewinnbeteiligung |

| § 62 | Auslagerung wichtiger Prüfungstätigkeiten |

| § 63 | Nachschau |

| Teil 5: Schlussbestimmungen | |

| § 64 | Anwendungsbereich |

| § 65 | Veröffentlichung |

| § 66 | Inkrafttreten, Außerkrafttreten |

| Anlage | (zu § 20) |

Allgemeine Berufspflichten

Grundsatz

(1) 1WP/vBP haben ihren Beruf unabhängig, gewissenhaft, verschwiegen und eigenverantwortlich auszuüben (§ 43 Absatz 1 Satz 1 WPO). 2Sie haben ihre Pflichten verantwortungsbewusst und sorgfältig zu erfüllen (§ 17 Absatz 1 WPO). 3Innerhalb und außerhalb der Berufstätigkeit haben sie sich des Vertrauens und der Achtung würdig zu erweisen, die der Beruf erfordert (§ 43 Absatz 2 Satz 3 WPO).

(2) 1WP/vBP haben sich jeder Tätigkeit zu enthalten, die mit ihrem Beruf oder mit dem Ansehen des Berufes unvereinbar ist. 2Sie haben sich der besonderen Berufspflichten bewusst zu sein, die ihnen aus der Befugnis erwachsen, gesetzlich vorgeschriebene Bestätigungsvermerke zu erteilen (§ 43 Absatz 2 Satz 1 und 2 WPO) und ein Siegel zu führen (§ 19).

Unabhängigkeit

(1) 1WP/vBP dürfen keine Bindungen eingehen, die ihre berufliche Entscheidungsfreiheit beeinträchtigen oder beeinträchtigen könnten. 2Sie haben ihre persönliche und wirtschaftliche Unabhängigkeit gegenüber jedermann zu bewahren.

(2) Es ist insbesondere berufswidrig,

- 1.

-

unbeschadet des Artikels 4 der Verordnung (EU) Nr. 537/2014 für Tätigkeiten nach § 2 Absatz 1 und 3 Nummer 1 und 3 WPO Vereinbarungen zu schließen, durch welche die Höhe der Vergütung vom Ergebnis der Tätigkeit als WP/vBP abhängig gemacht wird (§ 55 Absatz 1 Satz 1 WPO),

- 2.

-

für Tätigkeiten nach § 2 Absatz 2 WPO Vereinbarungen zu schließen, durch welche die Höhe der Vergütung vom Ausgang der Sache oder vom Erfolg der Tätigkeit des WP/vBP abhängig gemacht wird oder nach denen der WP/vBP einen Teil der zu erzielenden Steuerermäßigung, Steuerersparnis oder Steuervergütung als Honorar erhält; dies gilt nicht bei Vereinbarungen im Einzelfall, wenn der Auftraggeber aufgrund seiner wirtschaftlichen Verhältnisse bei verständiger Betrachtung ohne die Vereinbarung eines Erfolgshonorars von der Rechtsverfolgung abgehalten würde (§ 55a Absatz 1 Satz 1, Absatz 2 WPO),

- 3.

-

die Vergütung für gesetzlich vorgeschriebene Abschlussprüfungen über Nummer 1 hinaus an weitere Bedingungen zu knüpfen; diese darf auch nicht von der Erbringung zusätzlicher Leistungen für das geprüfte Unternehmen beeinflusst oder bestimmt sein (§ 55 Absatz 1 Satz 3 WPO),

- 4.

-

einen Teil der Vergütung oder sonstige Vorteile für die Vermittlung von Aufträgen, gleichviel ob im Verhältnis zu einem WP/vBP oder Dritten, abzugeben oder entgegenzunehmen (§ 55 Absatz 2 WPO),

- 5.

-

Mandantenrisiken zu übernehmen oder

- 6.

-

Versorgungszusagen von Auftraggebern anzunehmen.

Verbot der Vertretung widerstreitender Interessen

(1) 1WP/vBP dürfen nicht tätig werden, wenn sie einen anderen Auftraggeber in derselben Sache im widerstreitenden Interesse beraten oder vertreten bzw. beraten oder vertreten haben. 2Das Verbot nach Satz 1 gilt auch für alle mit dem WP/vBP in derselben Sozietät oder Berufsgesellschaft oder durch ein Netzwerk verbundenen WP/vBP. 3Satz 2 gilt nicht, wenn durch Schutzmaßnahmen sichergestellt ist, dass Interessen der Auftraggeber nicht gefährdet sind und diese nach Information über die Art des Interessenkonflikts sowie die getroffenen oder zu treffenden Schutzmaßnahmen der Beratung oder Vertretung zugestimmt haben. 4Die Auftraggeber sind gesondert zu unterrichten und es ist deren ausdrückliche Zustimmung einzuholen, wenn Art und Bedeutung des Interessenkonflikts dies erfordern.

(2) 1WP/vBP dürfen im Übrigen mehrere Auftraggeber in derselben Sache nur beraten oder vertreten, wenn ihnen ein gemeinsamer Auftrag erteilt ist oder alle Auftraggeber einverstanden sind. 2Eine vermittelnde Tätigkeit im Auftrag aller Beteiligten ist zulässig.

Gewissenhaftigkeit

(1) WP/vBP sind bei der Erfüllung ihrer Aufgaben an das Gesetz gebunden, haben sich über die für ihre Berufsausübung geltenden Bestimmungen zu unterrichten und diese und fachliche Regeln zu beachten.

(2) WP/vBP dürfen Leistungen nur anbieten und Aufträge nur übernehmen, wenn sie über die dafür erforderliche Sachkunde und die zur Bearbeitung nötige Zeit verfügen.

(3) WP/vBP haben durch eine sachgerechte Gesamtplanung aller Aufträge die Voraussetzungen dafür zu schaffen, dass die übernommenen und erwarteten Aufträge unter Beachtung der Berufsgrundsätze ordnungsgemäß durchgeführt und zeitgerecht abgeschlossen werden können.

(4) Treten nach Auftragsannahme Umstände ein, die zur Ablehnung des Auftrages hätten führen müssen, ist das Auftragsverhältnis zu beenden.

Fachliche Fortbildung

(1) 1WP/vBP sind verpflichtet, sich fachlich fortzubilden (§ 43 Absatz 2 Satz 4 WPO). 2Die Fortbildung soll die Fachkenntnisse, die Fähigkeit zu ihrer Anwendung sowie das Verständnis der Berufspflichten auf einem ausreichend hohen Stand halten. 3WP/vBP erfüllen ihre Fortbildungsverpflichtung durch Teilnahme an Fortbildungsmaßnahmen als Hörer oder als Dozent sowie durch Selbststudium.

(2) 1Zu den Fortbildungsmaßnahmen gehören Fachveranstaltungen (Vorträge, Seminare, Diskussionsgruppen oder ähnliche Veranstaltungen). 2Unerheblich ist, ob sie durch Dritte oder durch die Praxis selbst organisiert und ob sie der Öffentlichkeit oder nur Mitarbeitern der Praxis zugänglich sind. 3Zu den Fortbildungsmaßnahmen gehört auch die Absolvierung von IT-gestützten Fachkursen (E-Learning, Web-based Training), wenn die Dauer der Teilnahme nachgewiesen werden kann. 4Der Teilnahme an Fortbildungsmaßnahmen gleichgestellt sind die schriftstellerische Facharbeit, die Tätigkeit in externen oder praxisinternen Fachgremien sowie die Tätigkeit als Dozent an Hochschulen.

(3) Zum Selbststudium gehört insbesondere das Lesen von Fachschrifttum.

(4) 1Die Fortbildung muss sich auf die in §§ 2, 129 WPO genannten Tätigkeiten beziehen und geeignet sein, die in Absatz 1 Satz 2 genannten Kenntnisse und Fähigkeiten zu verbessern. 2Sie soll ihren Schwerpunkt in der ausgeübten oder beabsichtigten Berufstätigkeit des WP/vBP haben. 3Bei WP/vBP, die Abschlussprüfungen vornehmen, muss die Fortbildung in angemessenem Umfang die Prüfungstätigkeit (§§ 2 Absatz 1, 129 Absatz 1 WPO) betreffen.

(5) 1Die Fortbildung soll einen Umfang von 40 Stunden jährlich nicht unterschreiten. 2Hiervon müssen 20 Stunden auf die in Absatz 2 genannten Fortbildungsmaßnahmen entfallen; diese sind unter Bezeichnung von Art und Gegenstand für Nachweiszwecke zu dokumentieren. 3Die Mindeststundenzahl nach Satz 2 kann auch durch Bildungsmaßnahmen nach § 57a Absatz 3 Satz 2 Nummer 2, Absatz 3a Satz 2 Nummer 4 WPO erbracht werden.

Qualifikation, Information und Verpflichtung der Mitarbeiter

(1) WP/vBP haben bei der Einstellung von Mitarbeitern deren fachliche und persönliche Eignung zu prüfen.

(2) Die Mitarbeiter sind nach Maßgabe ihrer Verantwortlichkeit über die Berufspflichten sowie über das in der Praxis eingerichtete Qualitätssicherungssystem zu informieren.

(3) Sie sind vor Dienstantritt auf die Einhaltung der Vorschriften zur Verschwiegenheit, zum Datenschutz und zu den Insider-Regeln sowie der Regelung des Qualitätssicherungssystems zu verpflichten; dies ist zu dokumentieren.

Ausbildung und Fortbildung der Mitarbeiter

(1) 1WP/vBP haben für eine angemessene praktische und theoretische Ausbildung des Berufsnachwuchses und die Fortbildung der fachlichen Mitarbeiter zu sorgen. 2Die Aus- und Fortbildung muss strukturiert sein und inhaltlich die Tätigkeitsbereiche des fachlichen Mitarbeiters betreffen.

(2) WP/vBP dürfen Mitarbeitern Verantwortung nur insoweit übertragen, als diese die dafür erforderliche Qualifikation besitzen.

(3) WP/vBP sollen ihre fachlichen Mitarbeiter in angemessenen Abständen beurteilen.

Sicherung der gewissenhaften Berufsausübung

(1) 1Zur Sicherung der gewissenhaften Berufsausübung haben WP/vBP in einem angemessenen Verhältnis zu Art, Umfang und Komplexität der beruflichen Tätigkeit der Praxis stehende Regelungen zu schaffen, zu überwachen und durchzusetzen (§ 55b Absatz 1 WPO). 2Sie haben die Einhaltung der Berufspflichten in ihrer Praxis in angemessenen Zeitabständen zu überprüfen und Mängel abzustellen.

(2) 1Bei Abschlussprüfungen, die nicht in den Anwendungsbereich des Vierten Teils fallen und bei denen ein § 322 HGB nachgebildeter Bestätigungsvermerk erteilt wird, sind die Regelungen des Qualitätssicherungssystems für Abschlussprüfungen nach § 316 HGB entsprechend anzuwenden (Teil 4 Abschnitt 2). 2Die Anforderungen an das Qualitätssicherungssystem folgen aus den spezifischen Gegebenheiten der Praxis des WP/vBP und sind insbesondere von Art und Umfang sowie Komplexität der vom WP/vBP durchgeführten Abschlussprüfungen abhängig (§ 50 Absatz 1 Satz 2). 3Soweit Bestätigungsvermerke nach ISA 700 erteilt werden, sind die hierfür relevanten Qualitätssicherungsregeln einzuhalten.

Umgang mit fremden Vermögenswerten

(1) 1WP/vBP haben anvertraute fremde Vermögenswerte von dem eigenen und anderen fremden Vermögen getrennt zu halten und gewissenhaft zu verwalten. 2Über fremde Vermögenswerte sind gesonderte Rechnungsunterlagen zu führen. 3Geld und Wertpapiere sind bei Verwaltung entweder auf den Namen des Treugebers oder auf Anderkonten anzulegen. 4Durchlaufende fremde Gelder sind unverzüglich an den Empfangsberechtigten weiterzuleiten.

(2) 1WP/vBP dürfen fremde Vermögenswerte, die ihnen zweckgebunden anvertraut worden sind, zur Deckung eigener Kostenforderungen (Honorare, Vorschüsse und Auslagenersatz) nur verwenden, wenn sie hierzu ausdrücklich ermächtigt worden sind. 2Soweit Aufrechnung und Zurückbehaltung zulässig sind, bleiben diese Rechte unberührt.

Verschwiegenheit

(1) WP/vBP dürfen Tatsachen und Umstände, die ihnen bei ihrer Berufstätigkeit anvertraut oder bekannt werden, nicht unbefugt offenbaren.

(2) 1WP/vBP haben dafür Sorge zu tragen, dass Tatsachen und Umstände im Sinne von Absatz 1 Unbefugten nicht bekannt werden. 2Sie haben entsprechende Vorkehrungen zu treffen.

(3) Die Pflichten nach Absatz 1 und 2 bestehen nach Beendigung eines Auftragsverhältnisses fort.

Verbot der Verwertung von Berufsgeheimnissen

1Erhalten WP/vBP bei ihrer Berufsausübung Kenntnis von Tatsachen und Umständen, insbesondere geschäftlichen Entschlüssen oder Transaktionen, die ihre Auftraggeber oder Dritte betreffen, so dürfen sie diese Kenntnis weder für sich noch für Dritte unbefugt verwerten. 2§ 10 Absatz 3 gilt entsprechend. 3Kann für einen verständigen Dritten der Eindruck entstehen, dass eine Verwertung zu besorgen ist, dürfen die diese Besorgnis begründenden Umstände nur dann herbeigeführt oder aufrechterhalten werden, wenn die vom Verwertungsverbot geschützte Person zustimmt.

Eigenverantwortlichkeit

(1) WP/vBP haben unabhängig von der Art der beruflichen Tätigkeit (§ 38 Nummer 1 Buchstabe d WPO) ihr Handeln in eigener Verantwortung zu bestimmen, ihr Urteil selbst zu bilden und ihre Entscheidungen selbst zu treffen.

(2) Es ist nicht erlaubt, berufliche Tätigkeiten zu übernehmen, wenn die geforderte berufliche Verantwortung nicht getragen werden kann oder nicht getragen werden soll.

Führung von Mitarbeitern

WP/vBP müssen in der Lage sein, die Tätigkeit von Mitarbeitern derart zu überblicken und zu beurteilen, dass sie sich eine auf Kenntnissen beruhende, eigene Überzeugung bilden können.

Berufswürdiges Verhalten

(1) WP/vBP haben sich sachlich zu äußern.

(2) WP/vBP sind verpflichtet, ihre Auftraggeber auf Gesetzesverstöße, die sie bei Wahrnehmung ihrer Aufgaben festgestellt haben, aufmerksam zu machen.

(3) 1WP/vBP dürfen Zuwendungen von einem Auftraggeber oder von für ihn handelnden Dritten nur annehmen, wenn die Zuwendungen offensichtlich unbedeutend sind und aus Sicht eines vernünftigen und über alle relevanten Informationen verfügenden Dritten keinen Einfluss auf die Entscheidungsfindung oder das Ergebnis der Tätigkeit haben. 2Für Zuwendungen des WP/vBP an den Auftraggeber, seine Mitarbeiter oder Dritte im Zusammenhang mit einem Auftrag gilt Satz 1 entsprechend; für Provisionen gilt § 55a Absatz 2 WPO. 3WP/vBP haben sicherzustellen, dass ihre Mitarbeiter diese Grundsätze ebenfalls beachten, und die Einhaltung angemessen zu überwachen.

Kriterien zur Beschreibung der Vergütungsgrundlagen im Transparenzbericht

1Die in den Transparenzbericht aufzunehmenden Informationen über die Vergütungsgrundlagen der Organmitglieder und leitenden Angestellten sollen erkennen lassen, ob und wie die berufliche Tätigkeit durch finanzielle Anreize beeinflusst wird. 2Sie müssen Angaben darüber enthalten,

- –

-

ob sich die Vergütung in feste und variable Bestandteile einschließlich erfolgsabhängiger Komponenten aufgliedert,

- –

-

welcher Anteil der Vergütung auf den variablen Teil entfällt,

- –

-

welcher Art die variable Vergütung und die Bemessungsgrundlage hierfür ist.

Pflichten gegenüber anderen WP/vBP

(1) Bei der Übertragung einer Praxis oder Teilpraxis gegen Entgelt darf die Notlage eines Berufskollegen, seiner Erben oder Vermächtnisnehmer nicht ausgenutzt werden.

(2) WP/vBP dürfen Mitarbeiter eines anderen WP/vBP nicht abwerben oder abwerben lassen.

(3) WP/vBP dürfen weder bei Gründung einer eigenen Praxis noch bei Wechsel des Arbeitgebers Auftraggeber ihres bisherigen Arbeitgebers veranlassen, ihnen Aufträge zu übertragen.

Mitwirkung bei der Ausbildung

WP/vBP sollen nach ihren Möglichkeiten an der Ausbildung des Berufsnachwuchses sowie an der Ausbildung zum Steuerfachangestellten mitwirken.

Haftungsbegrenzung

Eine gesetzliche Haftungsbegrenzung darf nicht abbedungen werden.

Siegelführung

(1) 1WP/vBP sind verpflichtet, ein Siegel zu benutzen, wenn sie Erklärungen abgeben, die ihnen gesetzlich vorbehalten sind (§ 48 Absatz 1 Satz 1 WPO). 2Dies gilt auch bei solchen gesetzlich vorbehaltenen Erklärungen, denen eine nicht gesetzlich vorgeschriebene Tätigkeit zugrunde liegt.

(2) WP/vBP können ein Siegel führen, wenn sie in ihrer Berufseigenschaft Erklärungen über Prüfungsergebnisse abgeben oder Gutachten erstatten, die ihnen nicht gesetzlich vorbehalten sind.

(3) WP/vBP dürfen das Siegel im Rahmen ihrer sonstigen beruflichen Betätigung nicht führen.

(4) WP/vBP dürfen keine siegelimitierenden Rundstempel verwenden.

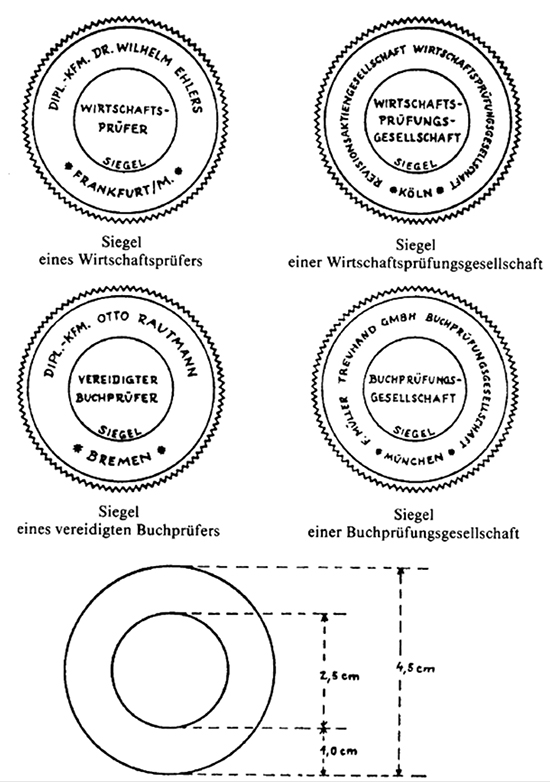

Gestaltung des Siegels

(1) Das Siegel des WP/vBP muss nach Form und Größe dem Muster der Anlage entsprechen.

(2) 1Zur Verwendung sind Prägesiegel (Trockensiegel, Lacksiegel), Siegelmarken und Farbdruckstempel zugelassen. 2Daneben kann das Siegel elektronisch oder drucktechnisch geführt werden.

(3) 1Der äußere Kreis des Siegels eines WP/vBP enthält in Umschrift im oberen Teil Vor- und Familiennamen des WP/vBP, im unteren Teil die Angabe des Ortes der beruflichen Niederlassung, der innere Kreis in waagerechter Schrift die Berufsbezeichnung „Wirtschaftsprüfer“ bzw. „vereidigter Buchprüfer“ und am unteren Rand das Wort „Siegel“. 2Ist der WP/vBP zur Führung eines akademischen Grades oder Titels befugt, so kann dieser dem Namen hinzugefügt werden. 3Siegel von WP/vBP, die eine Zweigniederlassung unterhalten, können nach oder unter der Angabe des Ortes der Hauptniederlassung die Angabe des Ortes der Zweigniederlassung mit dem Zusatz „Zweigniederlassung“ enthalten.

(4) 1Der äußere Kreis des Siegels einer Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft enthält in Umschrift im oberen Teil die Firma der Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft, im unteren Teil die Angabe des Sitzes, der innere Kreis in waagerechter Schrift die Bezeichnung „Wirtschaftsprüfungsgesellschaft“ oder „Buchprüfungsgesellschaft“ und am unteren Rand das Wort „Siegel“. 2Siegel, die für eine Zweigniederlassung einer Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft benutzt werden, können nach oder unter der Angabe des Ortes des Sitzes der Gesellschaft die Angabe des Ortes der Zweigniederlassung mit dem Zusatz „Zweigniederlassung“ enthalten. 3Wird für die Zweigniederlassung einer Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft ein abweichender Firmenkern verwendet, enthält der äußere Kreis des Siegels der Zweigniederlassung in Umschrift im oberen Teil die Firma der Zweigniederlassung, im unteren Teil die Angabe des Ortes der Zweigniederlassung sowie danach oder darunter einen Zusatz, der die Worte „Zweigniederlassung der“ sowie die Firma der Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft enthält. 4Der innere Kreis des Siegels enthält das Wort „Siegel“.

Sozietät

(1) Bei gemeinsamer Berufsausübung in einer Sozietät müssen die Sozietätsmitglieder unter ihren Namen und Berufsbezeichnungen auftreten.

(2) Abweichend von Absatz 1 darf eine firmen- oder namensähnliche Bezeichnung für eine Sozietät verwendet werden; eine Sozietät kann nur unter einer einheitlichen Bezeichnung auftreten.

(3) 1Alle Sozietätsmitglieder sind mit ihren Berufsbezeichnungen und bei überörtlicher Sozietät darüber hinaus mit ihren beruflichen Niederlassungen auf dem Briefbogen gesondert aufzuführen. 2Ist dies technisch unmöglich oder unzumutbar, ist eine Bezeichnung im Sinne des Absatzes 2 unter Aufführung aller in der Sozietät vertretenen Berufsbezeichnungen zulässig. 3In diesem Fall sind die Angaben nach Satz 1 anderweitig zugänglich zu machen.

(4) Für Praxisschilder gilt Absatz 1 und 2, bei Verwendung einer Bezeichnung im Sinne des Absatzes 2 gilt Absatz 3 Satz 2 entsprechend.

Berufsgesellschaften

(1) 1 Die Bezeichnungen „Wirtschaftsprüfungsgesellschaft“ oder „Buchprüfungsgesellschaft“ sind nach der Rechtsformbezeichnung in die Firmierung oder den Namen der Berufsgesellschaft aufzunehmen. 2Wortverbindungen mit anderen Firmierungs- oder Namensbestandteilen sind unzulässig.

(2) Die Firmierung oder der Name darf keine Hinweise auf unvereinbare Tätigkeiten enthalten.

Berufshaftpflichtversicherung

Versicherungspflicht

(1) Die Berufshaftpflichtversicherung, die gemäß § 54 WPO zur Deckung der sich aus der Berufstätigkeit (§§ 2, 129 WPO) ergebenden Haftpflichtgefahren zu unterhalten ist, muss bei einem im Inland zum Geschäftsbetrieb befugten Versicherungsunternehmen zu den nach Maßgabe des Versicherungsaufsichtsgesetzes eingereichten allgemeinen Versicherungsbedingungen genommen werden.

(2) 1Erfolgt die Bestellung zum WP auf Grund des Bestehens einer Eignungsprüfung im Sinne des § 131g Absatz 1 WPO, so sind die von den Versicherungsunternehmen eines anderen Mitgliedstaates der Europäischen Union oder eines Vertragsstaates des Abkommens über den Europäischen Wirtschaftsraum oder der Schweiz ausgestellten Bescheinigungen über eine abgeschlossene Berufshaftpflichtversicherung als gleichwertig mit den in Deutschland ausgestellten Bescheinigungen anzuerkennen, sofern sie in Bezug auf Deckungsbedingungen und -umfang den in Deutschland geltenden Rechts- und Verwaltungsvorschriften genügen. 2Die zum Nachweis vorgelegten Unterlagen sind mit einer beglaubigten Übersetzung vorzulegen, wenn sie nicht in deutscher Sprache abgefasst sind. 3Die Bescheinigungen dürfen bei ihrer Vorlage nicht älter als drei Monate sein.

(3) Im Falle des Absatzes 2 hat der WP, sofern die Erfüllung der Verpflichtungen des § 26 durch das Versicherungsunternehmen nicht sichergestellt ist, der Wirtschaftsprüferkammer jährlich eine Bescheinigung des Versicherers vorzulegen, aus der sich die Versicherungsbedingungen und der Deckungsumfang ergeben.

Inhalt des Versicherungsvertrags

Der Versicherungsvertrag muss neben den in § 54 Absatz 2 Satz 1 WPO geregelten Inhalten vorsehen, dass

- 1.

-

der Versicherungsschutz während der Dauer eines vorläufigen Tätigkeits- oder Berufsverbotes (§ 111 WPO) für einen Vertreter (§ 121 WPO) aufrechterhalten bleibt,

- 2.

-

die Leistungen des Versicherers für das mitversicherte Auslandsrisiko im Inland in Euro zu erbringen sind.

Nachweis des Versicherungsabschlusses vor der Bestellung

(1) 1Bewerber, die ihre Bestellung zum WP beantragen und den Beruf selbstständig im Sinne von § 43a Absatz 1 Nummer 1 WPO ausüben wollen, müssen der Wirtschaftsprüferkammer den Abschluss einer § 54 WPO sowie der §§ 23 und 24 entsprechenden Berufshaftpflichtversicherung durch eine Bestätigung des Versicherers nachweisen oder eine entsprechende vorläufige Deckungszusage vorlegen, in der sich der Versicherer verpflichtet, den Widerruf der Deckungszusage unverzüglich der Wirtschaftsprüferkammer mitzuteilen. 2Bei Vorlage einer vorläufigen Deckungszusage ist nach der Bestellung der Wirtschaftsprüferkammer unverzüglich der Abschluss der Berufshaftpflichtversicherung durch eine Bestätigung des Versicherers oder eine beglaubigte Abschrift des Versicherungsscheins nachzuweisen.

(2) Absatz 1 gilt sinngemäß für die Anerkennung als Berufsgesellschaft.

Nachweisverfahren nach der Bestellung

(1) WP/vBP haben

- 1.

-

den Beginn, die Beendigung oder Kündigung des Versicherungsvertrags,

- 2.

-

jede Änderung des Versicherungsvertrags, die den nach § 54 WPO sowie den §§ 23 und 24 vorgeschriebenen Versicherungsschutz beeinträchtigt,

- 3.

-

den Wechsel des Versicherers,

- 4.

-

den Beginn und die Beendigung der Versicherungspflicht infolge einer Änderung der Form der beruflichen Tätigkeit und

- 5.

-

den Widerruf einer vorläufigen Deckungszusage

der Wirtschaftsprüferkammer unverzüglich anzuzeigen.

(2) 1WP/vBP, die ihren Beruf in Personengesellschaften mit Personen ausüben, die selbst nicht als WP/vBP bestellt sind, müssen der Wirtschaftsprüferkammer bei Aufnahme einer solchen Tätigkeit nachweisen, dass ihnen auch bei gesamtschuldnerischer Inanspruchnahme der nach § 54 WPO vorgeschriebene Versicherungsschutz für jeden Versicherungsfall uneingeschränkt zur Verfügung steht (§ 44b Absatz 4 WPO). 2Der Nachweis nach Satz 1 ist durch eine Bestätigung der Versicherung oder durch eine beglaubigte Abschrift des Versicherungsscheins zu erbringen.

(3) Dem Versicherer ist im Versicherungsvertrag eine Absatz 1 und 2 entsprechende Verpflichtung aufzuerlegen.

Höherversicherung

Die gemäß § 54 WPO zu unterhaltende Berufshaftpflichtversicherung soll über die Höhe der Mindestversicherung hinausgehen, wenn Art und Umfang der Haftungsrisiken des WP/vBP dies erfordern.

Besondere Berufspflichten bei der Durchführung von Prüfungen und der Erstattung von Gutachten

Unparteilichkeit

(1) 1WP/vBP haben sich insbesondere bei der Erstattung von Prüfungsberichten und Gutachten unparteiisch zu verhalten (§ 43 Absatz 1 Satz 2 WPO), d. h. keinen der Beteiligten zu benachteiligen oder zu bevorzugen. 2Dazu ist es erforderlich, den Sachverhalt vollständig zu erfassen, unter Abwägung der wesentlichen Gesichtspunkte fachlich zu beurteilen und bei der Berichterstattung alle wesentlichen Gesichtspunkte vollständig wiederzugeben.

(2) 1Hat der Auftrag eine Darstellung mit argumentativer Funktion zum Gegenstand, muss dies in der Bezeichnung des Auftrags und in der Darstellung des Ergebnisses deutlich zum Ausdruck kommen. 2Der Begriff „Gutachten“ darf nicht verwendet werden.

Unbefangenheit und Besorgnis der Befangenheit

(1) WP/vBP haben ihre Tätigkeit zu versagen, wenn sie bei der Durchführung von Prüfungen oder der Erstattung von Gutachten nicht unbefangen sind oder wenn die Besorgnis der Befangenheit besteht.

(2) 1Unbefangen ist, wer sich sein Urteil unbeeinflusst von unsachgemäßen Erwägungen bildet. 2Die Unbefangenheit kann insbesondere durch Eigeninteressen (§ 32), Selbstprüfung (§ 33), Interessenvertretung (§ 34), persönliche Vertrautheit (§ 35) sowie Einschüchterung (§ 36) beeinträchtigt werden. 3Das Vorliegen solcher Umstände führt nicht zu einer Beeinträchtigung der Unbefangenheit, wenn die Umstände selbst für die Urteilsbildung offensichtlich unwesentlich sind oder zusammen mit Schutzmaßnahmen (§ 30) insgesamt unbedeutend sind. 4Umstände nach Satz 2 können sich insbesondere aus Beziehungen geschäftlicher, finanzieller oder persönlicher Art ergeben.

(3) 1Besorgnis der Befangenheit liegt vor, wenn Umstände im Sinne von Absatz 2 Satz 2 gegeben sind, die aus Sicht eines verständigen Dritten geeignet sind, die Urteilsbildung unsachgemäß zu beeinflussen. 2Besorgnis der Befangenheit liegt nicht vor, sofern die Gefährdung der Unbefangenheit nach Absatz 2 Satz 3 unbedeutend ist.

(4) Die Besorgnis der Befangenheit kann auch dadurch begründet werden, dass

- 1.

-

Personen, mit denen der WP/vBP seinen Beruf gemeinsam ausübt,

- 2.

-

Personen, mit denen der WP/vBP in einem Netzwerk verbunden ist,

- 3.

-

Personen, soweit diese bei der Auftragsdurchführung beschäftigt sind,

- 4.

-

Ehegatten, Lebenspartner oder Verwandte in gerader Linie des WP/vBP, sonstige Familienmitglieder, die seit mindestens einem Jahr mit dem WP/vBP in einem Haushalt leben, oder für eine dieser Personen handelnde Vertreter,

- 5.

-

Unternehmen, auf die der WP/vBP maßgeblichen Einfluss hat, insbesondere juristische Personen, treuhänderisch tätige Einrichtungen oder Personengesellschaften, die direkt oder indirekt von dem WP/vBP kontrolliert werden, die zu seinen Gunsten gegründet wurden oder deren wirtschaftliche Interessen weitgehend denen des WP/vBP entsprechen, oder

- 6.

-

Personen, mit denen der WP/vBP in einem Büro zusammenarbeitet, soweit Leistungen für dieselben Mandanten erbracht werden,

Sachverhalte nach Absatz 2 verwirklichen. 1Bei Wirtschaftsprüfungsgesellschaften und Buchprüfungsgesellschaften kann die Besorgnis der Befangenheit begründet werden, wenn sie selbst, einer ihrer gesetzlichen Vertreter, ein Gesellschafter, der maßgeblichen Einfluss ausüben kann oder bei der Prüfung in verantwortlicher Position beschäftigt ist, oder andere beschäftigte Personen, die das Ergebnis der Prüfung beeinflussen können, oder Unternehmen, auf die die Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft maßgeblichen Einfluss hat, oder Personen, mit denen die Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft in einem Netzwerk verbunden ist, Sachverhalte nach Absatz 2 verwirklichen. 2Die Zurechnung von solchen Sachverhalten in Netzwerken ist ausgeschlossen, wenn das Netzwerkmitglied auf das Ergebnis der Prüfung keinen Einfluss nehmen kann; dies gilt nicht für Fälle des Verbots der Selbstprüfung (§ 33). 3Die Zurechnung von Sachverhalten, die zu einer übermäßigen Umsatzabhängigkeit (§ 32 Absatz 1 Nummer 3) führen, ist in den Fällen des Satzes 1 Nummer 2 bis 4 ausgeschlossen.

(5) 1Vor Annahme eines Auftrages sowie während der gesamten Dauer der Auftragsdurchführung ist zu prüfen, ob die Unbefangenheit gefährdende Umstände vorliegen. 2Die zur Überprüfung getroffenen Maßnahmen und dabei festgestellte kritische Sachverhalte sind in den Arbeitspapieren schriftlich zu dokumentieren. 3Wird eine wesentliche Gefährdung der Unbefangenheit festgestellt und können Schutzmaßnahmen ergriffen werden, ist der Mandant über die Gefährdung und die ergriffenen Maßnahmen zu informieren.

(6) 1Wird ein geprüftes Unternehmen in dem zu prüfenden Geschäftsjahr oder bis zur Erteilung des Bestätigungsvermerks oder der anderweitigen Berichterstattung über das Prüfungsergebnis von einem anderen Unternehmen erworben oder schließt es sich mit einem anderen Unternehmen zusammen oder erwirbt ein anderes Unternehmen, ermittelt und beurteilt der WP/vBP alle gegenwärtigen oder vor kurzem beendeten Beziehungen geschäftlicher, finanzieller oder persönlicher Art zu diesem Unternehmen, die unter Berücksichtigung von Schutzmaßnahmen die Unabhängigkeit des WP/vBP nach dem Wirksamwerden des Unternehmenskaufs oder des Unternehmenszusammenschlusses gefährden können. 2Der WP/vBP leitet unverzüglich, spätestens aber bis zum Ablauf von drei Monaten, sämtliche Maßnahmen ein, die erforderlich sind, um gegenwärtige Beziehungen geschäftlicher, finanzieller oder persönlicher Art, die seine Unabhängigkeit gefährden, zu beenden und ergreift Schutzmaßnahmen, um Gefährdungen seiner Unabhängigkeit, die sich aus früheren oder gegenwärtigen Beziehungen dieser Art ergeben, weitestmöglich abzuschwächen.

Schutzmaßnahmen

(1) 1Schutzmaßnahmen sind solche Maßnahmen oder Verfahren, die geeignet sind, eine Gefährdung der Unbefangenheit der WP/vBP so weit abzuschwächen, dass aus Sicht eines verständigen Dritten die Gefährdung insgesamt als unwesentlich zu beurteilen ist. 2Hierzu können, je nach den vorliegenden Umständen, aus denen sich die Gefährdung ergibt, insbesondere gehören:

- 1.

-

Erörterungen mit Aufsichtsgremien des Auftraggebers;

- 2.

-

Erörterungen mit Aufsichtsstellen außerhalb des Unternehmens;

- 3.

-

Transparenzregelungen;

- 4.

-

Einschaltung von Personen in den Prüfungsauftrag, die nicht schon anderweitig damit befasst sind;

- 5.

-

Beratung mit Kollegen, die in Fragen der Unbefangenheit erfahren sind und

- 6.

-

personelle und organisatorische Maßnahmen, durch die sichergestellt wird, dass Informationen aus der zusätzlichen Tätigkeit, die zu einer Befangenheit als Abschlussprüfer führen können, den für die Abschlussprüfung Verantwortlichen nicht zur Kenntnis gelangen (Firewalls).

(2) Bei der Dokumentation der Gefährdungen und ihrer Prüfung (§ 29 Absatz 5) sind im Einzelfall ergriffene Schutzmaßnahmen ebenfalls zu dokumentieren.

Bedeutung absoluter Ausschlussgründe im Sinne der §§ 319 Absatz 3, 319a und 319b Absatz 1 HGB

(1) 1WP/vBP haben, wenn sie Tatbestände im Sinne der §§ 319 Absatz 3, 319b Absatz 1 Satz 2 HGB verwirklichen, bei allen gesetzlich vorgeschriebenen Prüfungen nach § 49 Alternative 2 WPO ihre Tätigkeit zu versagen. 2Bei nicht gesetzlich vorgeschriebenen Abschlussprüfungen, bei denen ein Bestätigungsvermerk erteilt wird, der dem gesetzlichen Bestätigungsvermerk in § 322 HGB nachgebildet wird, gilt Satz 1 sinngemäß.

(2) 1Wenn Tatbestände im Sinne der §§ 319 Absatz 3, 319b Absatz 1 HGB verwirklicht sind, wird auch berufsrechtlich die Besorgnis der Befangenheit unwiderleglich vermutet. 2In diesen Fällen können Schutzmaßnahmen im Sinne des § 30 nicht berücksichtigt werden.

(3) Sind Tatbestandsmerkmale des § 319 Absatz 3 HGB nicht vollständig erfüllt, kann Besorgnis der Befangenheit im Sinne des § 29 Absatz 3 nur dann bestehen, wenn zusätzliche Umstände eine nicht unbedeutende Gefährdung der Unbefangenheit begründen.

(4) Die Absätze 1 bis 3 gelten für Tatbestände des § 319a HGB für die dort erfassten Abschlussprüfungen.

(5) Die Absätze 1 bis 4 sind auf den Abschlussprüfer des Konzernabschlusses entsprechend anzuwenden.

Eigeninteressen

(1) Eigeninteressen finanzieller Art können insbesondere vorliegen bei:

- 1.

-

kapitalmäßigen oder sonstigen finanziellen Bindungen gegenüber dem zu prüfenden, dem zu begutachtenden oder dem den Auftrag erteilenden Unternehmen;

- 2.

-

kapitalmäßigen oder sonstigen finanziellen Bindungen gegenüber einem Unternehmen, an dem auch das zu prüfende, das zu begutachtende oder das den Auftrag erteilende Unternehmen, einer seiner gesetzlichen Vertreter, ein Gesellschafter mit beherrschendem Einfluss oder ein Mitglied des Aufsichtsrats ein nicht nur unwesentliches finanzielles Interesse hat;

- 3.

-

einer übermäßigen Umsatzabhängigkeit gegenüber einem derartigen Unternehmen;

- 4.

-

über normalen Geschäfts- und Lieferverkehr mit Dritten hinausgehenden Leistungsbeziehungen;

- 5.

-

Forderungen gegen den Mandanten oder das zu begutachtende Unternehmen aus einem Kredit- oder Bürgschaftsverhältnis;

- 6.

-

Honorarforderungen, wenn sie über einen längeren Zeitraum offenstehen und einen nicht unerheblichen Betrag erreichen.

(2) Eigeninteressen sonstiger Art können insbesondere vorliegen bei:

- 1.

-

Pflichtverletzungen aus vorangegangenen Prüfungen, sofern ein Verdeckungsrisiko besteht;

- 2.

-

offenen Rechtsstreitigkeiten über Regress- oder Gewährleistungsfragen aus früheren Aufträgen.

Selbstprüfung

(1) Eine Selbstprüfung liegt vor, wenn der WP/vBP einen Sachverhalt zu beurteilen hat, an dessen Entstehung er selbst unmittelbar beteiligt und diese Beteiligung nicht von nur untergeordneter Bedeutung war.

(2) Eine Selbstprüfung im Sinne von Absatz 1 ist nicht gegeben, wenn der WP/vBP zwar bereits früher mit dem Sachverhalt befasst war, dabei aber, ohne an der Entstehung im Sinne von Absatz 1 mitzuwirken, denselben Gegenstand zu prüfen oder sonst zu beurteilen hatte.

(3) 1Die Mitwirkung an der Führung der Bücher oder an der Aufstellung des zu prüfenden Jahresabschlusses begründet unwiderleglich die Besorgnis der Befangenheit, sofern die Tätigkeit nicht von untergeordneter Bedeutung ist. 2Dies gilt nur für die unmittelbare Mitwirkung, grundsätzlich aber nicht für Beratungs- oder sonstige Leistungen, die sich nur mittelbar auf den Abschluss auswirken. 3Auch eine Mitwirkung im Rahmen der prüferischen Aufgaben etwa durch Vorabbeurteilung von Sachverhalten begründet im Regelfall keine Befangenheit. 4Ob weitergehend auch Mitwirkungshandlungen von nur untergeordneter Bedeutung schädlich sind, ist nach dem allgemeinen Befangenheitstatbestand (§ 29 Absatz 3) unter Abwägung aller Umstände unter Einschluss von Schutzmaßnahmen zu beurteilen.

(4) 1Die Mitwirkung des WP/vBP bei der Durchführung der internen Revision begründet die Besorgnis der Befangenheit, wenn der WP/vBP eine verantwortliche Position übernimmt. 2Zulässig ist dagegen die Mitwirkung an einzelnen Bereichen oder Aufgaben sowie insbesondere die Übernahme von Prüfungstätigkeiten.

(5) 1Besorgnis der Befangenheit besteht immer dann, wenn der WP/vBP Funktionen der Unternehmensleitung übernommen hat, und zwar unabhängig davon, ob sich diese auch auf den Bereich der Rechnungslegung erstrecken. 2Gleiches gilt bei der Erbringung von Finanzdienstleistungen, die die Anlage von Vermögenswerten des zu prüfenden Unternehmens betreffen oder in der Übernahme oder Vermittlung von Anteilen oder sonstigen Finanzinstrumenten des zu prüfenden Unternehmens bestehen.

(6) 1Versicherungsmathematische Leistungen und Bewertungsleistungen, die sich auf den Inhalt des zu prüfenden Jahresabschlusses nicht nur unwesentlich auswirken, können die Besorgnis der Befangenheit begründen, wenn es sich um eigenständige Leistungen handelt und die Tätigkeit nicht von untergeordneter Bedeutung ist. 2Nicht eigenständig sind solche Leistungen, bei denen sich die Mitwirkung des WP/vBP auf technisch-mechanische Hilfeleistungen beschränkt und die wesentlichen Vorgaben für die zu treffenden Annahmen sowie für die Methodik von dem Mandanten stammen.

(7) Bei der Prüfung von Unternehmen im Sinne des § 319a HGB wird die Besorgnis der Befangenheit unwiderleglich vermutet, wenn der WP/vBP in dem zu prüfenden Geschäftsjahr oder bis zur Erteilung des Bestätigungsvermerks über die Prüfungstätigkeit hinaus bei der zu prüfenden oder für die zu prüfende Kapitalgesellschaft Bewertungsleistungen im Sinne des Artikels 5 Absatz 1 Unterabsatz 2 Buchstabe f der Verordnung (EU) Nr. 537/2014 erbracht hat, die sich einzeln oder zusammen auf den zu prüfenden Jahresabschluss unmittelbar und nicht nur unwesentlich auswirken.

(8) 1Bei der Prüfung von Unternehmen im Sinne des § 319a HGB wird die Besorgnis der Befangenheit unwiderleglich vermutet, wenn der WP/vBP in dem Geschäftsjahr, für dessen Schluss der zu prüfende Jahresabschluss aufzustellen ist, über die Prüfungstätigkeit hinaus Steuerberatungsleistungen im Sinne des Artikels 5 Absatz 1 Unterabsatz 2 Buchstabe a Ziffer i und iv bis vii der Verordnung (EU) Nr. 537/2014 erbracht hat, die sich einzeln oder zusammen auf den zu prüfenden Jahresabschluss unmittelbar und nicht nur unwesentlich auswirken; eine nicht nur unwesentliche Auswirkung liegt insbesondere dann vor, wenn die Erbringung der Steuerberatungsleistungen in dem zu prüfenden Geschäftsjahr den für steuerliche Zwecke zu ermittelnden Gewinn im Inland erheblich gekürzt hat oder ein erheblicher Teil des Gewinns ins Ausland verlagert worden ist, ohne dass eine über die steuerliche Vorteilserlangung hinausgehende wirtschaftliche Notwendigkeit für das Unternehmen besteht. 2Werden Leistungen im Sinne des Satzes 1 für andere als die dort genannten Unternehmen erbracht, gilt die unwiderlegliche Vermutung nicht, sondern ist im Einzelfall zu prüfen, ob insbesondere wegen hinzutretender weiterer Umstände die Besorgnis der Befangenheit (§ 29 Absatz 3, § 319 Absatz 2 HGB) besteht. 3Rechtsdienstleistungen im Sinne des § 2 Absatz 1 RDG, die der WP/vBP für einen Prüfungsmandanten außerhalb des Anwendungsbereichs der Verordnung (EU) Nr. 537/2014 erbringt, können zur Besorgnis der Befangenheit führen, wenn sie sich unmittelbar und nicht nur unwesentlich auf die Darstellung der Vermögens-, Finanz- und Ertragslage in dem zu prüfenden Jahresabschluss auswirken. 4Beratungsleistungen, die Hinweise auf die bestehende Rechtslage geben oder die sich auf die Beurteilung bereits verwirklichter Sachverhalte beziehen, führen nicht zu einer Gefährdung der Unbefangenheit.

Interessenvertretung

(1) Die Unbefangenheit kann wegen Interessenvertretung gefährdet sein, wenn der WP/vBP in anderer Angelegenheit beauftragt war, Interessen für oder gegen das zu prüfende, das zu begutachtende oder das den Auftrag erteilende Unternehmen zu vertreten.

(2) Eine Interessenvertretung für ein Unternehmen liegt insbesondere vor, wenn der WP/vBP einseitig und nachhaltig für dieses Unternehmen eintritt, für das Unternehmen Werbung betreibt oder dessen Produkte vertreibt, nicht hingegen bei rechtlicher oder steuerlicher Vertretung.

(3) Eine Interessenvertretung gegen ein Unternehmen liegt insbesondere vor bei einseitiger und nachhaltiger Wahrnehmung von gegen das Unternehmen gerichteten Interessen Dritter oder von Treuhandfunktionen im Auftrag von einzelnen Gesellschaftern in einem solchen Unternehmen.

Persönliche Vertrautheit

Persönliche Vertrautheit liegt vor, wenn ein WP/vBP enge persönliche Beziehungen zu dem zu prüfenden, zu begutachtenden oder den Auftrag erteilenden Unternehmen, den Mitgliedern der Unternehmensleitung oder Personen, die auf den Prüfungsgegenstand Einfluss haben, unterhält.

Einschüchterung

1Die Unbefangenheit kann wegen Einschüchterung gefährdet sein, wenn der WP/vBP vermeintlichem oder tatsächlichem Druck einschließlich Versuchen einer unangemessenen Einflussnahme ausgesetzt ist, der geeignet ist, ihn von einer sachgerechten Urteilsbildung abzuhalten. 2Dies ist insbesondere dann nicht der Fall, wenn durch Rechtsvorschriften wie § 318 Absatz 1 Satz 5 oder Absatz 6 Satz 2 HGB sichergestellt ist, dass eine Drucksituation im Sinne von Satz 1 nicht entstehen kann.

Kritische Grundhaltung

1 WP/vBP haben Prüfungen mit einer kritischen Grundhaltung zu planen und durchzuführen. 2Glaubwürdigkeit, Angemessenheit und Verlässlichkeit der erlangten Prüfungsnachweise sind während der gesamten Prüfung kritisch zu hinterfragen. 3WP/vBP müssen ungeachtet ihrer bisherigen Erfahrungen mit der Aufrichtigkeit und der Integrität des Managements des geprüften Unternehmens davon ausgehen, dass Umstände wie Fehler, Täuschungen, Vermögensschädigungen oder sonstige Gesetzesverstöße existieren können, aufgrund derer der Prüfungsgegenstand wesentliche falsche Aussagen enthält. 4Die Sätze 1 bis 3 gelten entsprechend für die Erstattung von Gutachten.

Prüfungsplanung

(1) WP/vBP haben von der Auftragsannahme an durch sachgerechte Prüfungsplanung dafür Sorge zu tragen, dass ein den tatsächlichen Verhältnissen des zu prüfenden Unternehmens angemessener und ordnungsgemäßer Prüfungsablauf in sachlicher, personeller und zeitlicher Hinsicht gewährleistet ist.

(2) WP/vBP sind verpflichtet, die Verantwortlichkeit für die Auftragsdurchführung festzulegen und zu dokumentieren.

(3) Bei der Auswahl der Mitglieder des Prüfungsteams ist darauf zu achten, dass ausreichende praktische Erfahrungen, Verständnis der fachlichen Regeln, die notwendigen Branchenkenntnisse sowie Verständnis für das Qualitätssicherungssystem der Praxis vorhanden sind.

Auftragsabwicklung

(1)

1WP/vBP haben für eine den Verhältnissen des zu prüfenden Unternehmens entsprechende

Prüfungsdurchführung Sorge zu tragen. 2Dabei hat der WP/vBP Art, Umfang und Dokumentation der Prüfungsdurchführung im Rahmen

seiner Eigenverantwortlichkeit nach pflichtgemäßem Ermessen in Abhängigkeit von Größe,

Komplexität und Risiko des

Prüfungsmandats zu bestimmen.

(2) 1WP/vBP haben ihre Mitarbeiter durch Prüfungsanweisungen mit ihren Aufgaben vertraut zu machen. 2Die Prüfungsanweisungen sollen gewährleisten, dass die Prüfungshandlungen sachgerecht vorgenommen, in den Arbeitspapieren ausreichend und ordnungsgemäß dokumentiert werden sowie ordnungsgemäß Bericht erstattet werden kann. 3Die Einhaltung der Prüfungsanweisungen ist zu überwachen.

(3) 1WP/vBP sind verpflichtet, bei für das Prüfungsergebnis bedeutsamen Zweifelsfragen internen oder externen fachlichen Rat einzuholen, soweit dies bei pflichtgemäßer Beurteilung des WP/vBP nach den Umständen des Einzelfalls erforderlich ist. 2Die Ergebnisse des Rates und die daraus gezogenen Folgerungen sind zu dokumentieren.

(4) 1WP/vBP haben sich auf der Grundlage der Arbeitsergebnisse der an der Prüfung beteiligten Personen und ihrer eigenen bei der Prüfung erworbenen Kenntnisse eigenverantwortlich ein Urteil über die Einhaltung der gesetzlichen und fachlichen Regeln zu bilden. 2Dies umfasst auch die Ergebnisse der auftragsbezogenen Qualitätssicherung (§ 48).

(5) 1Übernimmt ein WP/vBP, der nicht als Abschlussprüfer bestellt ist, den Auftrag, zu der Behandlung eines konkreten Sachverhalts in der Rechnungslegung des Unternehmens ein Gutachten abzugeben, hat er vor Erstattung des Gutachtens mit dem Abschlussprüfer des Unternehmens den Hintergrund und die Rahmenbedingungen sowie die für die Beurteilung wesentlichen Einzelheiten des Sachverhalts zu erörtern. 2Mit dem Auftraggeber ist zu vereinbaren, dass der Abschlussprüfer von seiner Verschwiegenheitspflicht entbunden wird. 3Erteilt der Auftraggeber eine solche Entbindung nicht oder widerspricht er einer Kontaktaufnahme, so ist der Auftrag abzulehnen oder niederzulegen.

Beschwerden und Vorwürfe

WP/vBP sind verpflichtet, Beschwerden oder Vorwürfen von Mitarbeitern, Mandanten oder Dritten nachzugehen, wenn sich aus ihnen Anhaltspunkte für Verstöße gegen gesetzliche oder fachliche Regeln ergeben.

Kennzeichnung übernommener Angaben in Prüfungsberichten und Gutachten

WP/vBP haben in Prüfungsberichten und Gutachten erkennbar zu machen, wenn es sich um die Wiedergabe übernommener Angaben handelt.

Pflichten bei Wechsel des Abschlussprüfers

(1) Wird ein Prüfungsauftrag bei einer gesetzlich vorgeschriebenen Abschlussprüfung durch Kündigung des Abschlussprüfers gemäß § 318 Absatz 6 HGB oder durch Widerruf gemäß § 318 Absatz 1 Satz 5 HGB beendet, so darf der vorgesehene Mandatsnachfolger den Auftrag nur annehmen, wenn er sich über den Grund der Kündigung oder des Widerrufs und das Ergebnis der bisherigen Prüfung unterrichtet hat.

(2) Eine ordnungsgemäße Unterrichtung erfordert, dass der vorgesehene Mandatsnachfolger sich die schriftliche Begründung der Kündigung (§ 318 Absatz 6 Satz 3 HGB) oder das Ersetzungsurteil (§ 318 Absatz 3 HGB), die Mitteilungen an die Wirtschaftsprüferkammer (§ 318 Absatz 8 HGB) sowie den Bericht über das Ergebnis der bisherigen Prüfung (§ 318 Absatz 6 Satz 4 HGB) vorlegen lässt.

(3) 1Der Mandatsvorgänger ist verpflichtet, dem Mandatsnachfolger auf schriftliche Anfrage die in Absatz 2 genannten Unterlagen zu erläutern. 2Erfolgt die Erläuterung nicht, so hat der Mandatsnachfolger das Mandat abzulehnen, es sei denn, er hat sich auf andere Art und Weise davon überzeugt, dass gegen die Annahme des Mandats keine Bedenken bestehen.

(4) 1Im Falle eines Prüferwechsels ohne Widerruf oder Kündigung des Prüfungsauftrags aus wichtigem Grund hat sich der Mandatsnachfolger den Bericht über die vorangegangene Abschlussprüfung vorlegen zu lassen. 2Der Mandatsvorgänger ist dem Mandatsnachfolger auf dessen schriftliche Anfrage zur Vorlage verpflichtet.

(5) Die Absätze 1 bis 4 gelten sinngemäß für alle nicht gesetzlich vorgeschriebenen Abschlussprüfungen, bei denen ein Bestätigungsvermerk erteilt werden soll, der dem gesetzlichen Bestätigungsvermerk in § 322 HGB nachgebildet ist.

Vergütung

(1) 1Bei der Vereinbarung und Abrechnung der Vergütung für Prüfungen und Gutachten hat der WP/vBP dafür zu sorgen, dass die Qualität der beruflichen Tätigkeit sichergestellt wird. 2Hierzu ist im Regelfall eine angemessene Vergütung erforderlich. 3Besteht bei gesetzlich vorgeschriebenen Abschlussprüfungen zwischen der erbrachten Leistung und der vereinbarten Vergütung ein erhebliches Missverhältnis, muss der Wirtschaftsprüferkammer auf Verlangen nachgewiesen werden können, dass für die Prüfung eine angemessene Zeit aufgewandt und qualifiziertes Personal eingesetzt wurde.

(2) Ein Pauschalhonorar darf für einen Prüfungs- oder Gutachtenauftrag grundsätzlich nur vereinbart werden, wenn festgelegt wird, dass bei Eintritt nicht vorhersehbarer Umstände im Bereich des Auftraggebers, die zu einer erheblichen Erhöhung des Aufwandes führen, das Honorar entsprechend zu erhöhen ist.

Unterzeichnung von Prüfungsvermerken, Prüfungsberichten, Gutachten

(1) Erteilen Wirtschaftsprüfungsgesellschaften oder Buchprüfungsgesellschaften gesetzlich vorgeschriebene Bestätigungsvermerke, so müssen diese sowie die dazugehörigen Prüfungsberichte zumindest von dem für die Auftragsdurchführung Verantwortlichen (§ 38 Absatz 2) unterzeichnet werden.

(2) 1Ist ein WP/vBP mit der Durchführung einer Prüfung beauftragt, die nicht dem WP/vBP gesetzlich vorbehalten ist, so muss der hierüber erteilte Prüfungsvermerk und der Prüfungsbericht von mindestens einem WP oder vBP unterzeichnet sein, sofern das Siegel geführt wird; dasselbe gilt, wenn eine Sozietät, an der Nicht-WP/vBP beteiligt sind, mit der Prüfung beauftragt worden ist. 2Für Gutachten gilt Satz 1 entsprechend.

Berufspflichten zur Qualitätssicherung bei Abschlussprüfungen nach § 316 HGB

Weitere Berufspflichten bei der Auftragsdurchführung

Auftragsdatei

(1) Die Auftragsdatei nach § 51c WPO ist spätestens mit Annahme des Prüfungsvertrags anzulegen.

(2) Die Auftragsdatei kann elektronisch geführt werden.

Auswahl und Ausstattung des verantwortlichen Prüfungspartners

(1) 1Bei der Auswahl des verantwortlichen Prüfungspartners (§ 38 Absatz 2) ist sicherzustellen, dass dieser über die erforderliche persönliche Eignung verfügt und mit dem Qualitätssicherungssystem der Praxis vertraut ist. 2Der verantwortliche Prüfungspartner führt den Prüfungsauftrag eigenverantwortlich durch (§ 39 Absatz 4). 3Die Pflicht zur Konsultation (§ 39 Absatz 3) bleibt unberührt. 4Dem Mandanten ist der verantwortliche Prüfungspartner mitzuteilen.

(2) 1Dem verantwortlichen Prüfungspartner müssen die zur gewissenhaften Durchführung der Prüfung erforderlichen sachlichen und personellen Mittel zur Verfügung stehen. 2Im Rahmen der Gesamtplanung (§ 4 Absatz 3) ist sicherzustellen, dass genügend Zeit für die Auftragsabwicklung zur Verfügung steht.

(3) Der verantwortliche Prüfungspartner muss eine angemessene Zeit für die Durchführung der Prüfung aufwenden.

Personelle und zeitliche Ressourcen (§ 38 Absatz 1)

(1) 1Durch die Personalplanung ist sicherzustellen, dass eine ausreichende Anzahl an geeigneten fachlichen Mitarbeitern sowie erforderlichenfalls Spezialisten zur Verfügung stehen. 2Die Mitglieder des Prüfungsteams (§ 38 Absatz 3) müssen in ihrer Gesamtheit über Erfahrungen insbesondere in Bezug auf die einschlägigen rechtlichen Anforderungen und Berichterstattungspflichten bei Aufträgen ähnlicher Art und ähnlichen Umfangs, über fachliches Urteilsvermögen sowie Verständnis für die in der Praxis angewandten informationsverarbeitenden Technologien verfügen.

(2) Bei der Personalplanung ist sicherzustellen, dass genügend Zeit für die Auftragsabwicklung zur Verfügung steht.

Maßnahmen zur auftragsbezogenen Qualitätssicherung

(1) 1Bei Abschlussprüfungen nach § 316 HGB ist in Abhängigkeit von dem Risiko des Prüfungsmandats (Art, Branche, Komplexität) zu entscheiden, ob und welche Maßnahmen zur auftragsbezogenen Qualitätssicherung zu ergreifen sind. 2Geeignete Maßnahmen zur auftragsbezogenen Qualitätssicherung sind die Konsultation (§ 39 Absatz 3), die Berichtskritik und die auftragsbegleitende Qualitätssicherung.

(2) 1Gegenstand der Berichtskritik ist die Überprüfung des Prüfungsberichts vor seiner Auslieferung daraufhin, ob die für den Prüfungsbericht geltenden fachlichen Regeln eingehalten sind; dabei ist auch zu beurteilen, ob die im Prüfungsbericht dargestellten Prüfungshandlungen und Prüfungsfeststellungen schlüssig sind. 2Die Berichtskritik soll nur von solchen fachlich und persönlich geeigneten Personen wahrgenommen werden, die an der Erstellung des Prüfungsberichts nicht selbst mitgewirkt haben und die an der Durchführung der Prüfung nicht wesentlich beteiligt waren.

(3) 1Gegenstand der auftragsbegleitenden Qualitätssicherung ist die Beurteilung, ob Anhaltspunkte dafür vorliegen, dass die Prüfung nicht unter Beachtung der gesetzlichen und fachlichen Regeln durchgeführt wird und ob die Behandlung wesentlicher Sachverhalte angemessen ist. 2Die auftragsbegleitende Qualitätssicherung darf nur von solchen fachlich und persönlich geeigneten Personen wahrgenommen werden, die an der Durchführung der Prüfung nicht beteiligt waren.

(4) Für die auftragsbegleitende Qualitätssicherung bei Abschlussprüfungen von Unternehmen von öffentlichem Interesse nach § 319a Absatz 1 Satz 1 HGB gilt Artikel 8 der Verordnung (EU) Nr. 537/2014.

Nachschau

(1) 1WP/vBP sind verpflichtet, eine Nachschau mit dem Ziel durchzuführen, die Angemessenheit und Wirksamkeit der Regelungen des Qualitätssicherungssystems zur Abwicklung von Abschlussprüfungen zu beurteilen. 2Die Nachschau bezieht sich auf die Frage, ob die Regelungen des Qualitätssicherungssystems zur Abwicklung von Abschlussprüfungen eingehalten worden sind. 3Die Nachschau muss in angemessenen Abständen sowie bei gegebenem Anlass stattfinden. 4Das Qualitätssicherungssystem ist hinsichtlich der Regelungen zur Abwicklung von Abschlussprüfungen, der Fortbildung, Anleitung und Überwachung der Mitarbeiter sowie der Handakte (Prüfungsakte) jährlich zu bewerten.

(2) 1Die Nachschau der Abwicklung einzelner Prüfungsaufträge ist ein Vergleich der Anforderungen an eine gewissenhafte Abwicklung von Abschlussprüfungen mit deren tatsächlicher Abwicklung. 2Art und Umfang der Nachschau müssen in einem angemessenen Verhältnis zu den abgewickelten Abschlussprüfungen stehen, wobei die Ergebnisse einer Qualitätskontrolle nach den §§ 57a ff. WPO berücksichtigt werden können. 3Dabei sind alle in der Praxis verantwortlich tätigen WP/vBP, die Abschlussprüfungen durchführen, einzubeziehen.

(3) 1Die Ergebnisse der Bewertung und der bei Mängeln ergriffenen oder vorgeschlagenen Maßnahmen sind, im Fall von Absatz 1 Satz 4 jährlich, in einem Bericht zusammenzufassen. 2In diesem Bericht ist, neben der Berichterstattung nach Satz 1, auch über Verstöße gegen Berufspflichten oder die Verordnung (EU) Nr. 537/2014, soweit diese nicht nur geringfügig sind, und die zur Beseitigung der Verstöße getroffenen Maßnahmen zu berichten.

(4) Die Nachschau kann durch Selbstvergewisserung durchgeführt werden, wenn in der Praxis kein fachlich und persönlich geeigneter Mitarbeiter zur Verfügung steht.

Berufspflichten zum Schaffen von Regelungen

für ein Qualitätssicherungssystem nach § 55b Absatz 2 WPO

Allgemeines

(1) 1Das Qualitätssicherungssystem eines WP/vBP nach § 55b Absatz 2 WPO dient der Sicherung der Qualität von Abschlussprüfungen nach § 316 HGB. 2Die Anforderungen an das Qualitätssicherungssystem folgen aus den spezifischen Gegebenheiten der Praxis des WP/vBP und sind insbesondere von Art und Umfang sowie Komplexität der vom WP/vBP durchgeführten Abschlussprüfungen abhängig.

(2) Bei Wirtschaftsprüfungsgesellschaften, die Abschlussprüfungen durchführen, liegt die Verantwortung für das interne Qualitätssicherungssystem bei WP/vBP oder EU-/EWR-Abschlussprüfern.

Anforderungen an das Qualitätssicherungssystem

(1) Für Abschlussprüfungen umfasst das Qualitätssicherungssystem angemessene Regelungen zumindest

- 1.

-

zur Sicherstellung, dass die Berufspflichten, insbesondere die Vorschriften zur Unabhängigkeit, Unparteilichkeit und Vermeidung der Besorgnis der Befangenheit sowie der Eigenverantwortlichkeit, eingehalten werden,

- 2.

-

zur Auftragsannahme und -fortführung,

- 3.

-

zur vorzeitigen Beendigung von Aufträgen,

- 4.

-

zur Einstellung von Mitarbeitern (§ 6 Absatz 1) sowie zur Einholung von Erklärungen und deren Dokumentation (§ 6 Absatz 3),

- 5.

-

zur Aus- und Fortbildung von fachlichen Mitarbeitern (§ 7 Absatz 1),

- 6.

-

zur Beurteilung von fachlichen Mitarbeitern (§ 7 Absatz 3),

- 7.

-

zur Gesamtplanung aller Aufträge,

- 8.

-

zur Organisation der Fachinformation,

- 9.

-

zur Prüfungsplanung,

- 10.

-

zur Auftragsabwicklung (einschließlich der Anleitung des Prüfungsteams, der Einholung von fachlichem Rat, der Überwachung der Auftragsabwicklung und der Beurteilung der Arbeitsergebnisse durch den zuständigen WP/vBP sowie der Kontroll- und Sicherheitsvorkehrungen für auftragsbezogene Datenverarbeitungssysteme) und zur Führung der Prüfungsakte nach § 51b Absatz 5 WPO,

- 11.

-

für den Umgang mit Vorfällen, die die ordnungsgemäße Prüfungstätigkeit beeinträchtigen können, einschließlich Beschwerden und Vorwürfen sowie deren Dokumentation,

- 12.

-

zur auftragsbezogenen Qualitätssicherung,

- 13.

-

für die Grundsätze der Vergütung und Gewinnbeteiligung nach § 55 WPO,

- 14.

-

für den Fall der Auslagerung wichtiger Prüfungstätigkeiten, die gewährleisten, dass die interne Qualitätssicherung und die Berufsaufsicht nicht beeinträchtigt werden, und

- 15.

-

zur Überwachung der Wirksamkeit des Qualitätssicherungssystems nach § 55b Absatz 3 WPO durch eine Nachschau.

(2) 1In WP/vBP-Praxen mit geringer Aufgabendelegation und einfachen organisatorischen Strukturen kann die Dokumentation des Qualitätssicherungssystems auch durch den Nachweis der Einhaltung der Berufspflichten bei der Organisation der WP/vBP-Praxis und im Rahmen der Auftragsabwicklung erfolgen. 2In diesem Fall unterliegt die Dokumentation der tatsächlichen Auftragsabwicklung und der Beachtung der allgemeinen Berufspflichten (Praxisorganisation) erhöhten Anforderungen. 3Erfolgt die Dokumentation des Qualitätssicherungssystems unter Verwendung eines standardisierten Qualitätssicherungshandbuchs, ist für die Angemessenheit des Qualitätssicherungssystems zu kennzeichnen, welche Regelungen anwendbar sind.

Regelungen zur Beachtung der Ausschlussgründe

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

bei der Durchführung von Abschlussprüfungen die Ausschlussgründe beachtet werden,

- 2.

-

auch nach Auftragsannahme entstehende oder bekannt werdende Gefährdungen der Unbefangenheit Maßnahmen ergriffen werden, die diese beseitigen oder soweit abschwächen, dass aus Sicht eines Dritten die Gefährdung insgesamt als unwesentlich zu beurteilen ist,

- 3.

-

ein Auftrag abzulehnen oder zu kündigen ist, wenn Ausschlussgründe bestehen, die auch nicht durch Schutzmaßnahmen beseitigt werden können,

- 4.

-

die bei der Prüfung eingesetzten Personen verpflichtet sind, mögliche Unabhängigkeitsgefährdungen dem verantwortlichen Prüfungspartner mitzuteilen,

- 5.

-

regelmäßige oder anlassbezogene Befragungen der betroffenen Personen zu finanziellen, persönlichen oder kapitalmäßigen Bindungen vorzusehen sind,

- 6.

-

insbesondere bei bewussten Verstößen gegen die Ausschlussgründe und die diesbezüglichen Regelungen des Qualitätssicherungssystems Maßnahmen zur Vermeidung künftiger Verstöße und gegebenenfalls interne Disziplinarmaßnahmen getroffen werden.

Regelungen zur Annahme, Fortführung und vorzeitigen Beendigung von Aufträgen

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

die Zuständigkeiten für die Annahme, Fortführung und vorzeitige Beendigung des Auftrags für eine Abschlussprüfung eindeutig festgelegt werden,

- 2.

-

die Prüfung der Ausschlussgründe vor Annahme des Prüfungsauftrags abgeschlossen (§ 29 Absatz 5 Satz 1) und in der Prüfungsakte (§ 51b Absatz 5 WPO) dokumentiert wird,

- 3.

-

eine Analyse der Integrität des zu prüfenden Unternehmens und des mit dem Auftrag verbundenen Risikos erfolgt,

- 4.

-

nur Mandate angenommen oder fortgeführt werden, die in sachlicher, personeller und zeitlicher Hinsicht ordnungsgemäß abgewickelt werden können,

- 5.

-

vor Annahme eines Auftrags, der zuvor von dem Abschlussprüfer nach § 318 Absatz 6 HGB gekündigt wurde, der Auftrag abgelehnt wird, wenn der Grund der Kündigung von dem Mandatsvorgänger nicht dargelegt wird oder auf andere Weise Bedenken gegen die Annahme des Mandats nicht ausgeräumt werden können,

- 6.

-

bei Folgeaufträgen, in denen eine Veränderung der Mandats- und Auftragsrisiken festzustellen ist, die Auswirkungen auf die WP/vBP-Praxis geprüft werden und gegebenenfalls der Auftrag abgelehnt wird,

- 7.

-

ausreichende fachliche Kenntnisse und Erfahrungen für die Abschlussprüfung gegeben sind,

- 8.

-

auch während der Dauer der Abschlussprüfung zu prüfen ist, ob die Unabhängigkeit gefährdende Umstände vorliegen (§ 29 Absatz 5),

- 9.

-

bei nachträglicher Hinzuziehung weiterer Personen die Prüfung von Ausschlussgründen vor Aufnahme der Tätigkeit dieser Personen abzuschließen ist,

- 10.

-

die Pflichten nach dem Geldwäschegesetz erfüllt werden,

- 11.

-

bei nachträglichem Bekanntwerden von Gründen, die zur Ablehnung des Auftrags geführt hätten, der Auftrag beendet wird (§ 4 Absatz 4).

Anforderungen an die beteiligten Personen

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

die Verantwortlichkeit für die Abschlussprüfung festgelegt und dokumentiert wird (§ 38 Absatz 2),

- 2.

-

an der Abschlussprüfung beteiligte Personen für ihren Einsatzbereich über angemessene Fachkenntnisse und Erfahrungen, Verständnis der fachlichen Regeln, notwendige Branchenkenntnisse sowie Verständnis für das Qualitätssicherungssystem verfügen (§ 38 Absatz 3),

- 3.

-

bei Konsultationen (§ 39 Absatz 3) die konsultierte Person nicht zum Prüfungsteam gehört.

Gesamtplanung und Organisation der Fachinformation

(1) Durch angemessene Regelungen ist sicherzustellen, dass Abschlussprüfungen im Rahmen der Gesamtplanung der WP/vBP-Praxis ordnungsgemäß und zeitgerecht abgewickelt werden können (§ 4 Absatz 3).

(2) Die zur Abwicklung von Abschlussprüfungen erforderliche Fachinformation muss vollständig und aktuell sein.

Prüfungsplanung

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

von der Auftragsannahme an durch eine sachgerechte Prüfungsplanung ein den tatsächlichen Verhältnissen des zu prüfenden Unternehmens (Größe, Komplexität und Risiko des zu prüfenden Unternehmens, Schwierigkeitsgrad der Prüfung, Erfahrungen mit und Kenntnisse über das Unternehmen sowie dessen rechtliche und wirtschaftliche Verhältnisse) angemessener und ordnungsgemäßer Prüfungsablauf gewährleistet wird (§ 38 Absatz 1),

- 2.

-

bei der Planung alle rechnungslegungsrelevanten Verhältnisse berücksichtigt werden,

- 3.

-

bei Folgeprüfungen auf vorhandene Vorkenntnisse zurückgegriffen wird, soweit sie aktuell sind,

- 4.

-

die Prüfungsplanung bei neuen Erkenntnissen im Verlauf der Prüfung gegebenenfalls anzupassen ist.

Auftragsabwicklung

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

dem zu prüfenden Unternehmen von einer Berufsgesellschaft der für die Abschlussprüfung verantwortliche Prüfungspartner mitgeteilt und dies dokumentiert wird,

- 2.

-

das Prüfungsteam die für die Abschlussprüfung erforderlichen Informationen über

- –

-

das zu prüfende Unternehmen (insbesondere die besonderen Auftragsrisiken und Problembereiche der Prüfung),

- –

-

die Besonderheiten der Abschlussprüfung,

- –

-

die Durchführung und die Berichterstattung sowie

- –

-

die Verantwortlichkeiten im Prüfungsteam (§ 38 Absatz 2)

erhält, - 3.

-

WP/vBP ihre Mitarbeiter durch Prüfungsanweisungen mit ihren Aufgaben vertraut machen und der verantwortliche Prüfungspartner oder der von ihm beauftragte Mitarbeiter die Einhaltung der Prüfungsanweisungen angemessen überwacht (§ 39 Absatz 2),

- 4.

-

bei für das Prüfungsergebnis bedeutsamen Zweifelsfragen interner oder externer Rat (Konsultation) eingeholt wird (§ 39 Absatz 3); sie sollen für diese Zwecke ausreichende Ressourcen vorsehen; Art, Umfang und Ergebnis der Konsultation und deren Umsetzung sind zu dokumentieren,

- 5.

-

sich der für eine Abschlussprüfung vorrangig verantwortlich bestimmte WP/vBP in einem Umfang an der laufenden Abschlussprüfung beteiligt, dass er den Fortschritt der Arbeiten sowie die Beachtung der gesetzlichen Vorschriften und fachlichen Regeln durch die Mitarbeiter überwachen kann (§ 39 Absatz 2 Satz 3); die Regelungen sollen einen offenen Umgang mit kritischen Fragestellungen fördern,

- 6.

-

sich der verantwortliche Prüfungspartner in einer abschließenden Durchsicht der Arbeitsergebnisse der an der Abschlussprüfung beteiligten Personen und seiner eigenen bei der Prüfung erworbenen Kenntnisse, einschließlich der Ergebnisse der auftragsbezogenen Qualitätssicherung, eigenverantwortlich ein Urteil bilden kann (§ 39 Absatz 4),

- 7.

-

die Risiken aus dem Einsatz von Datenverarbeitungssystemen zur Auftragsabwicklung angemessen berücksichtigt werden; dabei sind zumindest die Vertraulichkeit, die Integrität und Verfügbarkeit der Datenverarbeitungssysteme und Daten sowie die Befugnisse für einen Zugriff zu regeln.

Prüfungsakte

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

eine Prüfungsakte anzulegen ist, die spätestens 60 Tage nach Unterzeichnung des Bestätigungsvermerks zu schließen ist (§ 51b Absatz 5 WPO),

- 2.

-

in der Prüfungsakte dokumentiert werden

- a)

-

die Einhaltung der Unabhängigkeit, das Vorliegen von die Unabhängigkeit gefährdenden Umständen und der ergriffenen Schutzmaßnahmen,

- b)

-

die Zeit, das Personal und die sonstigen Mittel, die zur angemessenen Durchführung der Abschlussprüfung erforderlich sind, sowie

- c)

-

die Anfragen an interne und externe Sachverständige sowie deren Antworten,

- 3.

-

bei der Bestellung einer Berufsgesellschaft zum Abschlussprüfer die Benennung des verantwortlichen Prüfungspartners dokumentiert wird,

- 4.

-

alle Informationen und Unterlagen,

- a)

-

die zur Begründung des Bestätigungsvermerks nach § 322 HGB und des Prüfungsberichts nach § 321 HGB,

- b)

-

zur Kontrolle der Einhaltung der Berufspflichten von Bedeutung sind und

- c)

-

über schriftliche Beschwerden

zu dokumentieren sind, - 5.

-

bei Abschlussprüfungen von Unternehmen von öffentlichem Interesse den Dokumentationspflichten nach Artikeln 6 bis 8 der Verordnung (EU) Nr. 537/2014 nachgekommen wird,

- 6.

-

die Dokumentationspflichten auch gelten, wenn die Prüfungsakte elektronisch geführt wird.

Beschwerden und Vorwürfe

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

in Abhängigkeit von den konkreten Gegebenheiten der WP/vBP-Praxis (Art, Umfang, Komplexität und Risiko der Tätigkeit) ein Hinweisgebersystem eingerichtet wird,

- 2.

-

eine geeignete Stelle zur Entgegennahme von Beschwerden oder Vorwürfen innerhalb oder außerhalb der WP/vBP-Praxis eingerichtet wird; wird eine Stelle außerhalb der WP/vBP-Praxis eingerichtet, ist Sorge dafür zu tragen, dass die Vertraulichkeit der Identität des berichtenden Mitarbeiters gewahrt bleibt,

- 3.

-

Hinweise von Mitarbeitern nicht zu persönlichen Nachteilen führen dürfen,

- 4.

-

bei begründeten Hinweisen erforderliche Maßnahmen, auch in Bezug auf das Qualitätssicherungssystem, ergriffen werden.

Maßnahmen zur auftragsbezogenen Qualitätssicherung

(1) 1Durch angemessene Regelungen ist sicherzustellen, dass bei Abschlussprüfungen nach § 316 HGB geprüft und dokumentiert wird, ob und welche Maßnahmen zur auftragsbezogenen Qualitätssicherung nach § 48 Absatz 1 ergriffen werden. 2Hierbei ist auch sicherzustellen, dass eine Berichtskritik oder eine auftragsbegleitende Qualitätssicherung von fachlich (Fach- und Branchenkenntnisse) und persönlich (Prüfungserfahrung und Objektivität) geeigneten Personen durchgeführt werden soll, die nicht WP/vBP sein müssen. 3Kriterien für die Eignung sind vorzusehen.

(2) 1Durch angemessene Regelungen ist sicherzustellen, dass die auftragsbegleitende Qualitätssicherung bei Abschlussprüfungen von Unternehmen nach § 319a Absatz 1 Satz 1 HGB nach Artikel 8 der Verordnung (EU) Nr. 537/2014 durchzuführen ist. 2Sie haben vorzusehen, dass auftragsbegleitender Qualitätssicherer ein Abschlussprüfer im Sinne von Artikel 2 Nummer 2 der Richtlinie 2006/43/EG ist.

Grundsätze zur Vergütung und Gewinnbeteiligung

(1) 1Durch angemessene Regelungen ist sicherzustellen, dass keine Vereinbarungen geschlossen werden, die die Höhe der Vergütung vom Ergebnis der Abschlussprüfung oder der Erbringung zusätzlicher Nichtprüfungsleistungen abhängig macht. 2Auch dürfen die Einnahmen, die der WP/vBP aus der Erbringung von Nichtprüfungsleistungen an das geprüfte Unternehmen erzielt, kein Bestandteil der Leistungsbewertung oder der Vergütung von Personen sein, die an der Abschlussprüfung beteiligt oder in der Lage sind, das Ergebnis der Abschlussprüfung zu beeinflussen.

(2) 1Es ist durch angemessene Regelungen auch sicherzustellen, dass ein ausreichender Anreiz geschaffen wird, die Qualität von Abschlussprüfungen sicherzustellen. 2Dies kann dadurch erfolgen, dass die Beachtung der Regelungen des Qualitätssicherungssystems Einfluss auf die persönliche berufliche Entwicklung sowie Vergütung hat. 3Eine Missachtung der Regelungen zur Qualitätssicherung kann auch disziplinarische Folgen haben.

Auslagerung wichtiger Prüfungstätigkeiten

1Bei einer Auslagerung wichtiger Prüfungstätigkeiten dürfen die Qualitätssicherung und die Berufsaufsicht nicht beeinträchtigt werden. 2Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

die Wichtigkeit einer ausgelagerten Prüfungstätigkeit anhand ihrer Bedeutung für den Bestätigungsvermerk beurteilt wird,

- 2.

-

die Auslagerung bei der Prüfungsplanung berücksichtigt wird,

- 3.

-

Art, Zeit und Umfang der ausgelagerten Prüfungstätigkeit bestimmt werden,

- 4.

-

Kompetenz, Fähigkeiten und Objektivität des Dritten beurteilt werden,

- 5.

-

ein Verständnis vom Fachgebiet des Dritten erlangt wird,

- 6.

-

Umfang und Inhalt der Auslagerung sowie Grundsätze zur Qualitätssicherung mit dem Dritten, insbesondere zu hinreichender Information und Kommunikation, vereinbart werden,

- 7.

-

die Angemessenheit der Arbeit des Dritten und die Auswirkung auf den Prüfungsbericht und den Bestätigungsvermerk beurteilt wird.

Nachschau

Durch angemessene Regelungen ist zumindest sicherzustellen, dass

- 1.

-

die Nachschau der Abwicklung von Abschlussprüfungen in angemessenen Zeitabständen erfolgt und die Zeitabstände regelmäßig überprüft und angepasst werden,

- 2.

-

eine Nachschau der Abwicklung von Abschlussprüfungen auch aus gegebenem Anlass erfolgt,

- 3.

-

die Nachschau nach § 49 Absatz 1 Satz 4 jährlich erfolgt,

- 4.

-

die Nachschau von Abschlussprüfungen nur von fachlich und persönlich geeigneten Personen, die grundsätzlich nicht mit der Abwicklung der in die Nachschau einbezogenen Abschlussprüfungen befasst waren, durchgeführt wird,

- 5.

-

eine Nachschau durch Selbstvergewisserung ermöglicht wird, wenn in der gesamten Praxis keine geeignete Person zur Verfügung steht,

- 6.

-

die Stichprobe der ausgewählten Abschlussprüfungen in einem angemessenen Verhältnis zu den abgewickelten Abschlussprüfungen steht und bei der Planung auch Ergebnisse einer vorangegangenen Qualitätskontrolle nach § 57a WPO oder einer Inspektion nach § 66a Absatz 6 Nummer 1 WPO berücksichtigt werden,

- 7.

-

in einem Nachschauturnus alle verantwortlich tätigen WP/vBP mit zumindest einem Prüfungsauftrag erfasst werden,

- 8.

-

bei Feststellung von Mängeln des Qualitätssicherungssystems Maßnahmen zu deren Beseitigung ergriffen und der verantwortliche Prüfungspartner über die ihn betreffenden Feststellungen informiert wird und

- 9.

-

die Nachschau nach § 49 Absatz 1 Satz 4 entsprechend § 49 Absatz 3 dokumentiert wird.

Schlussbestimmungen

Anwendungsbereich

(1) 1Die Berufssatzung gilt für die Mitglieder der Wirtschaftsprüferkammer nach § 58 Absatz 1 Satz 1 und § 128 Absatz 3 WPO. 2Auf Wirtschaftsprüfungsgesellschaften und Buchprüfungsgesellschaften finden die Vorschriften insoweit Anwendung, als sich aus der Rechtsform keine Besonderheiten ergeben.

(2) 1Soweit in der Berufssatzung die Abkürzungen WP/vBP verwendet werden, gelten die Berufspflichten für alle in Absatz 1 bezeichneten Personen. 2Bei Berufspflichten, die nur für bestimmte Personengruppen gelten, sind diese einzeln genannt.

Veröffentlichung

Die Berufssatzung sowie deren Änderungen sind im Bundesanzeiger zu veröffentlichen.

Inkrafttreten, Außerkrafttreten

1Diese Satzung tritt drei Monate nach ihrer Übermittlung an das Bundesministerium für Wirtschaft und Energie in Kraft, soweit nicht das Bundesministerium für Wirtschaft und Energie die Satzung oder Teile derselben aufhebt (§ 57 Absatz 3 Satz 2 WPO). 2Mit Inkrafttreten dieser Satzung tritt die Berufssatzung vom 11. Juni 1996 (BAnz. S. 7509), zuletzt geändert durch Beschluss des Beirats vom 6. Juli 2012 (BAnz AT 25.07.2012 B1), außer Kraft.

(zu § 20)