Suchergebnis

vom: 28.07.2020

Bundesministerium der Justiz und für Verbraucherschutz

BAnz AT 05.08.2020 B2

Berichtigung in BAnz AT 18.08.2020 B1

Bundesministerium

der Justiz und für Verbraucherschutz

Bekanntmachung

des Deutschen Rechnungslegungs Standards Nr. 28

(DRS 28)

des Deutschen Rechnungslegungs Standards Committees e. V., Berlin,

nach § 342 Absatz 2 des Handelsgesetzbuchs

Nachstehend macht das Bundesministerium der Justiz und für Verbraucherschutz gemäß § 342 Absatz 2 des Handelsgesetzbuchs den vom Deutschen Rechnungslegungs Standards Committee e. V. – DRSC e. V., Joachimsthaler Straße 34, 10719 Berlin (Telefon: 030/2064 12-0; Telefax: 030/2064 12-15) verabschiedeten Deutschen Rechnungslegungs Standard Nr. 28 (DRS 28) bekannt. Das Bundesministerium der Justiz und für Verbraucherschutz hat den DRSC e. V. mit Vertrag vom 2. Dezember 2011 als privatrechtlich organisierte Einrichtung mit der Aufgabe anerkannt, Empfehlungen zur Anwendung der Grundsätze über die Konzernrechnungslegung zu entwickeln. Im Standardisierungsvertrag verpflichtet sich das DRSC, ein unabhängiges Rechnungslegungsgremium vorzuhalten, auf dieses die Aufgaben nach § 342 Absatz 1 des Handelsgesetzbuchs zu übertragen und es zu finanzieren. Soweit die nachstehend bekannt gemachte Empfehlung bei der Aufstellung eines Konzernabschlusses beachtet worden ist, wird insoweit die Beachtung der die Konzernrechnungslegung betreffenden Grundsätze ordnungsmäßiger Buchführung vermutet.

Bundesministerium

der Justiz und für Verbraucherschutz

Dr. Eichholz

Deutscher Rechnungslegungs Standard Nr. 28

(DRS 28)

verabschiedet durch das Deutsche Rechnungslegungs Standards Committee (DRSC)

am 12. Mai 2020

Inhaltsverzeichnis

Abkürzungsverzeichnis

Zusammenfassung

Deutscher Rechnungslegungs Standard Nr. 28 (DRS 28)

Segmentberichterstattung

| Textziffer | |||

| Ziel | 1–3 | ||

| Gegenstand und Geltungsbereich | 4–7 | ||

| Definitionen | 8 | ||

| Regeln | 9–46 | ||

| – | Bestimmung der anzugebenden Segmente | 10–23 | |

| – | Segmentierung | 10–13 | |

| – | Zusammenfassung von operativen Segmenten | 14–17 | |

| – | Größenmerkmale | 18–23 | |

| – | Segmentdatenermittlung/Bewertungsgrundlagen | 24–26 | |

| – | Angabepflichten für die Segmentberichterstattung | 27–41 | |

| – | Beschreibung der Segmentierung und der anzugebenden Segmente | 29–31 | |

| – | Segmentdatenermittlung/Ansatz- und Bewertungsgrundlagen | 32 | |

| – | Betragsmäßige Angaben je anzugebendem Segment | 33–38 | |

| – | Überleitungen | 39–41 | |

| – | Stetigkeit und Vergleichbarkeit | 42–46 | |

| Inkrafttreten und Übergangsvorschriften | 47–48 | ||

| Außerkrafttreten | 49 | ||

| Anlage: Bestimmung der anzugebenden Segmente | |||

Abkürzungsverzeichnis

| Abs. | Absatz |

| BAnz | Bundesanzeiger |

| bspw. | beispielsweise |

| bzw. | beziehungsweise |

| DRS | Deutscher Rechnungslegungs Standard |

| DRSC | Deutsches Rechnungslegungs Standards Committee e. V. |

| e. V. | eingetragener Verein |

| gem. | gemäß |

| ggf. | gegebenenfalls |

| HGB | Handelsgesetzbuch |

| HGB-FA | HGB-Fachausschuss |

| Nr. | Nummer |

| PublG | Gesetz über die Rechnungslegung von bestimmten Unternehmen und Konzernen (Publizitätsgesetz) |

| Tz. | Textziffer(n) |

| vgl. | vergleiche |

| z. B. | zum Beispiel |

Zusammenfassung

Dieser Standard regelt die Segmentberichterstattung, um die der Konzernabschluss gemäß § 297 Abs. 1 Satz 2 HGB erweitert werden kann. Die Segmentberichterstattung hat das Ziel, Informationen über die wesentlichen Segmente eines Konzerns zu vermitteln. Sie stellt einen Wahlbestandteil des Konzernabschlusses dar.

Dieser Standard gilt für alle Mutterunternehmen, die gemäß § 290 HGB oder gemäß § 11 PublG zur Aufstellung eines Konzernabschlusses verpflichtet sind oder dies freiwillig tun und diesen freiwillig um eine Segmentberichterstattung erweitern, ungeachtet ihrer Branchenzugehörigkeit.

Ausgangsbasis für die Segmentierung sind die nach dem Management Approach abgegrenzten operativen Segmente des Konzerns. Die Segmentierung ergibt sich somit aus der internen Entscheidungs- und Berichtsstruktur des Konzerns.

Sofern in der internen Entscheidungs- und Berichtsstruktur mehrere Segmentierungen bestehen, hat sich die Konzernleitung bei der Segmentberichterstattung für diejenige Segmentierung zu entscheiden, nach der die Steuerung vorrangig erfolgt.

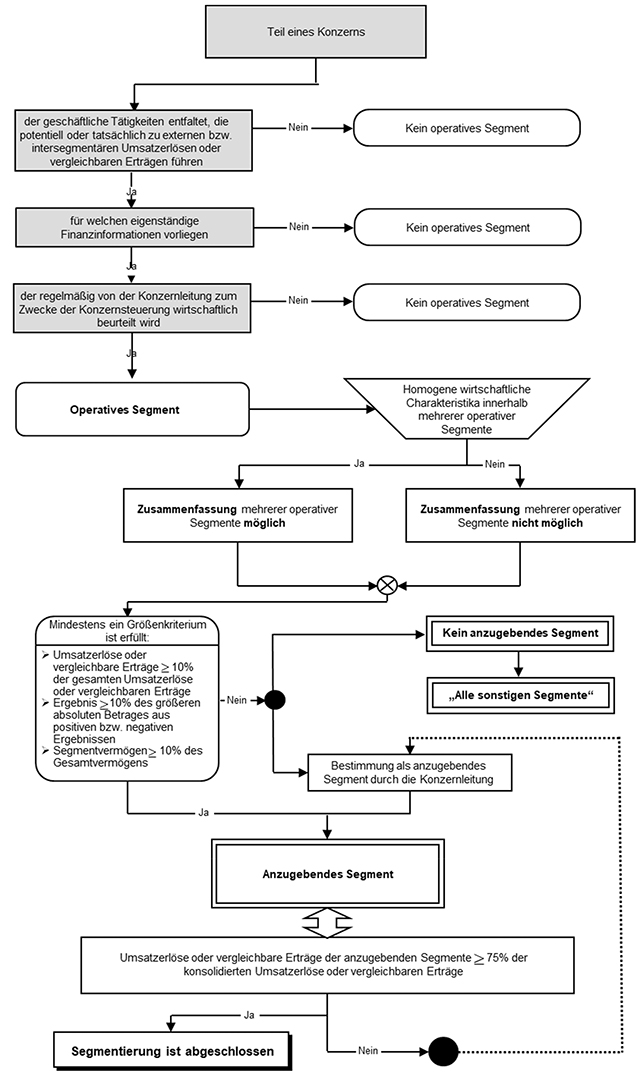

Operative Segmente, deren wirtschaftliche Charakteristika homogen sind, dürfen zusammengefasst werden.

Ein operatives Segment, ggf. nach Zusammenfassung mit anderen operativen Segmenten, ist immer dann ein anzugebendes Segment, wenn seine Umsatzerlöse oder vergleichbare Erträge mit externen Kunden und mit anderen Segmenten, das Segmentergebnis oder das Segmentvermögen mindestens jeweils 10 % des entsprechenden Gesamtbetrags ausmachen.

Die Segmentberichterstattung hat, im Sinne des Management Approachs, in Übereinstimmung mit den Methoden und Wertansätzen zu erfolgen, welche der internen Berichterstattung zugrunde liegen, die von der Konzernleitung vorrangig für die Konzernsteuerung genutzt wird.

Verwendet die Konzernleitung mehr als ein Maß für das Segmentergebnis sowie für das Vermögen und die Schulden eines Segments, so sind jene Werte zu verwenden, die von der Konzernleitung vorrangig für die Steuerung des Segments verwendet werden.

Ein Konzern hat Informationen anzugeben, anhand derer die Abschlussadressaten die Art und die finanziellen Auswirkungen der von dem Konzern und seinen Segmenten ausgeübten Geschäftstätigkeiten sowie das wirtschaftliche Umfeld, in dem er tätig ist, beurteilen können.

Jedes anzugebende Segment ist zu beschreiben. Dabei ist zu erläutern, welche Merkmale der Abgrenzung der Segmente zugrunde gelegt wurden und anhand welcher Kriterien über die Zusammenfassung von operativen Segmenten entschieden wurde.

Die Ansatz- und Bewertungsgrundlagen für die Segmentberichterstattung sind zu erläutern.

Der Standard sieht verschiedene betragsmäßige Angaben je anzugebendem Segment vor. Zudem ist von Gesamtbeträgen auf die entsprechenden Posten der Konzernbilanz und der Konzerngewinn- und Verlustrechnung bzw. im Falle des Segmentergebnisses auf den Jahresüberschuss/-fehlbetrag oder eine zugehörige Zwischensumme der Konzerngewinn- und Verlustrechnung überzuleiten. Wesentliche Überleitungsposten sind zu erläutern.

Die Durchbrechung des Grundsatzes der Stetigkeit ist nur in Ausnahmefällen zulässig. Sie ist zu begründen. Sofern Posten des Vorjahrs berichtet werden, sind diese anzupassen und sowohl „wie berichtet“ als auch „angepasst“ anzugeben.

Ändert ein Konzern die Struktur seiner internen Organisation derart, dass sich die Zusammensetzung seiner anzugebenden Segmente verändert, oder ändert ein Konzern die Art oder Ermittlung seiner internen Steuerungskennzahlen, ist dies in der Segmentberichterstattung entsprechend abzubilden.

Die Regelungen dieses Standards sind für die Erstellung einer Segmentberichterstattung erstmals in Geschäftsjahren, die nach dem 31. Dezember 2020 beginnen, anzuwenden. Mutterunternehmen, die bislang eine von diesem Standard abweichende Segmentberichterstattung erstellt haben, sollen bei erstmaliger Anwendung dieses Standards auf diese Tatsache hinweisen.

Deutscher Rechnungslegungs Standard Nr. 28

Segmentberichterstattung

Grundsätze sind fett gedruckt. Sie werden durch die nachfolgenden normal gedruckten Textstellen erläutert. Bei der Anwendung des Standards ist der Grundsatz der Wesentlichkeit zu beachten.

Ziel

1.

Die Segmentberichterstattung hat das Ziel, Informationen über die wesentlichen Segmente

eines Konzerns zu vermitteln. Sie stellt einen Wahlbestandteil des Konzernabschlusses

dar.

2.

3.

Gegenstand und Geltungsbereich

4.

Dieser Standard regelt die Segmentberichterstattung, um die der Konzernabschluss gemäß

§ 297 Abs. 1 Satz 2 HGB erweitert werden kann.

5.

Dieser Standard gilt für alle Mutterunternehmen, die gemäß § 290 HGB oder gemäß § 11

PublG zur Aufstellung eines Konzernabschlusses verpflichtet sind oder dies freiwillig

tun und diesen freiwillig um eine Segmentberichterstattung erweitern, ungeachtet

ihrer Branchenzugehörigkeit.

6.

Der Standard gilt nicht für Mutterunternehmen, die einen Konzernabschluss nach internationalen

Rechnungslegungsstandards aufstellen.

7.

Definitionen

Folgende Begriffe werden in diesem Standard mit der angegebenen Bedeutung verwendet:

Anzugebende Segmente: Operative oder zusammengefasste operative Segmente, die eines der Größenmerkmale gemäß Tz. 18 erfüllen oder die von der Konzernleitung zur Verbesserung der Entscheidungsnützlichkeit berichtet werden.

Geographisches Segment: Teileinheit eines Konzerns, die nach einem spezifischen regionalen Umfeld abgegrenzt werden kann.

Management Approach: Prinzip der Finanzberichterstattung, welches die Einschätzungen und Beurteilungen der Konzernleitung vermittelt, wobei zur internen Steuerung, bspw. zur Ressourcenallokation, genutzte Informationen verwendet werden und sich an internen Berichtsstrukturen orientiert wird.

Operatives Segment: Teil eines Konzerns,

- a)

-

der geschäftliche Tätigkeiten entfaltet, die potentiell oder tatsächlich zu externen bzw. intersegmentären Umsatzerlösen oder vergleichbaren Erträgen führen,

- b)

-

für welchen eigenständige Finanzinformationen vorliegen und

- c)

-

der regelmäßig von der Konzernleitung zum Zwecke der Konzernsteuerung wirtschaftlich beurteilt wird.

Produktorientiertes Segment: Teileinheit eines Konzerns, die anhand gleicher oder ähnlicher Produkte oder Dienstleistungen abgegrenzt werden kann. Nach Kundengruppen abgegrenzte Segmente gelten als produktorientierte Segmente.

Segmentaufwendungen: Einem anzugebenden Segment direkt oder nach einem sachgerechten Schlüssel zuordenbare Aufwendungen. Sie umfassen externe und intersegmentäre Aufwendungen.

Segmenteigenkapital: Segmentvermögen abzüglich Segmentschulden.

Segmentergebnis: Segmenterträge abzüglich Segmentaufwendungen. Das Segmentergebnis eines Konzerns schließt die Ergebnisanteile anderer Gesellschafter ein.

Segmenterträge (Umsatzerlöse oder vergleichbare Erträge): Einem anzugebenden Segment direkt oder nach einem sachgerechten Schlüssel zuordenbare Erträge. Sie umfassen externe und intersegmentäre Erträge.

Segmentschulden: Einem anzugebenden Segment direkt oder nach einem sachgerechten Schlüssel zuordenbare Schulden.

Segmentvermögen: Einem anzugebenden Segment direkt oder nach einem sachgerechten Schlüssel zuordenbares Vermögen.

Sonstige Segmente: Alle operativen Segmente, die nicht ein anzugebendes Segment oder nicht mit anderen operativen Segmenten zu einem anzugebenden Segment zusammengefasst worden sind.

Regeln

Bestimmung der anzugebenden Segmente

9.

Segmentierung

10.

Ausgangsbasis für die Segmentierung sind die nach dem Management Approach abgegrenzten

operativen Segmente des Konzerns.

11.

Operatives Segment ist auch ein Segment, das seine Leistung ausschließlich oder überwiegend

an andere operative Segmente abgibt.

12.

13.

Sofern in der internen Entscheidungs- und Berichtsstruktur mehrere Segmentierungen

bestehen, hat sich die Konzernleitung bei der Segmentberichterstattung für diejenige

Segmentierung zu entscheiden, nach der die Steuerung vorrangig erfolgt.

Zusammenfassung von operativen Segmenten

14.

Operative Segmente, deren wirtschaftliche Charakteristika homogen sind, dürfen zusammengefasst

werden.

15.

16.

- a)

-

die Gleichartigkeit der Produkte und Dienstleistungen,

- b)

-

die Gleichartigkeit der Produktions- oder Dienstleistungsprozesse,

- c)

-

die Gleichartigkeit der Kundengruppen,

- d)

-

die Gleichartigkeit der Methoden des Vertriebs oder der Bereitstellung von Produkten und Dienstleistungen und

- e)

-

geschäftszweigbedingte Besonderheiten, z. B. für Kredit- und Finanzdienstleistungsinstitute, Versicherungsunternehmen oder für öffentliche Versorgungsbetriebe.

17.

- a)

-

Gleichartigkeit der wirtschaftlichen und politischen Rahmenbedingungen,

- b)

-

Nähe der Beziehungen zwischen Tätigkeiten in unterschiedlichen geographischen Regionen,

- c)

-

räumliche Nähe der Tätigkeiten zueinander,

- d)

-

spezielle Risiken von Tätigkeiten in einem bestimmten Gebiet,

- e)

-

Gleichartigkeit der Außenhandels- und Devisenbestimmungen,

- f)

-

gleichartiges Währungsrisiko.

Größenmerkmale

18.

Ein operatives Segment, ggf. nach Zusammenfassung mit anderen operativen Segmenten

(Tz. 14), ist immer dann ein anzugebendes Segment, wenn

- a)

-

seine Umsatzerlöse oder vergleichbare Erträge mit externen Kunden und mit anderen Segmenten mindestens 10 % der gesamten externen und intersegmentären Umsatzerlöse oder vergleichbaren Erträge ausmachen oder

- b)

-

sein Ergebnis mindestens 10 % des zusammengefassten Ergebnisses aller operativen Segmente mit positivem Ergebnis oder aller operativen Segmente mit negativem Ergebnis beträgt, wobei der jeweils größere absolute Betrag maßgebend ist, oder

- c)

-

sein Vermögen mindestens 10 % des gesamten Vermögens aller operativen Segmente ausmacht.

19.

20.

21.

22.

Betragen die den anzugebenden Segmenten zuordenbaren externen Umsatzerlöse oder vergleichbaren

Erträge insgesamt weniger als 75 % der konsolidierten Umsatzerlöse oder vergleichbaren

Erträge des Konzerns, sind zusätzliche operative Segmente anzugeben, bis mindestens

75 % der konsolidierten Umsatzerlöse oder vergleichbaren Erträge durch die anzugebenden

Segmente erreicht sind. Die Möglichkeit der Zusammenfassung von operativen Segmenten

gemäß Tz. 14 bleibt unberührt.

23.

Verbleibende operative Segmente und andere Geschäftstätigkeiten, die nicht gem. Tz. 18

bis 22 anzugeben sind, sind als „Alle sonstigen Segmente“ zusammenzufassen und zu

erläutern. Sie unterliegen nicht den weiteren Angabepflichten dieses Standards.

Segmentdatenermittlung/Bewertungsgrundlagen

24.

Die Segmentberichterstattung hat, im Sinne des Management Approachs, in Übereinstimmung

mit den Methoden und Wertansätzen zu erfolgen, welche der internen Berichterstattung

zugrunde liegen, die von der Konzernleitung vorrangig für die Konzernsteuerung genutzt

wird.

25.

Verwendet die Konzernleitung mehr als ein Maß für das Segmentergebnis sowie für das

Vermögen und die Schulden eines Segments, so sind jene Werte zu verwenden, die von

der Konzernleitung vorrangig für die Steuerung des Segments verwendet werden.

26.

Angabepflichten für die Segmentberichterstattung

27.

Ein Konzern hat Informationen anzugeben, anhand derer die Abschlussadressaten die

Art und die finanziellen Auswirkungen der von dem Konzern und seinen Segmenten ausgeübten

Geschäftstätigkeiten sowie das wirtschaftliche Umfeld, in dem er tätig ist, beurteilen

können.

28.

Beschreibung der Segmentierung und der anzugebenden Segmente

29.

Jedes anzugebende Segment ist zu beschreiben. Dabei ist zu erläutern, welche Merkmale

der Abgrenzung der Segmente zugrunde gelegt wurden und anhand welcher Kriterien über

die Zusammenfassung von operativen Segmenten entschieden wurde.

30.

31.

Für jedes anzugebende Segment, das nicht produktorientiert abgegrenzt ist, sind die

dem Segment zuordenbaren Produkte und Dienstleistungen, die die Grundlage der Umsatzerlöse

oder vergleichbaren Erträge darstellen, anzugeben.

Segmentdatenermittlung/Ansatz- und Bewertungsgrundlagen

32.

Die Ansatz- und Bewertungsgrundlagen für die Segmentberichterstattung sind zu erläutern.

Dies betrifft zumindest:

- a)

-

die Verrechnungsmethode (Transferpreis-Methode) für sämtliche Geschäftsvorfälle zwischen anzugebenden Segmenten, bspw. Preisvergleichsmethode, Kostenaufschlagsmethode o.a.,

- b)

-

die Art etwaiger Unterschiede zwischen den Bewertungsgrundlagen eines jeweiligen Segmentergebnisses und dem Jahresüberschuss/-fehlbetrag oder einer zugehörigen Zwischensumme der Konzerngewinn- und Verlustrechnung (falls nicht aus den Überleitungsrechnungen gem. Tz. 39 ersichtlich), bspw. hinsichtlich der Allokation zentral angefallener Kosten,

- c)

-

die Art etwaiger Unterschiede zwischen den Bewertungsgrundlagen des Vermögens eines anzugebenden Segments und dem Vermögen des Konzerns (falls nicht aus den Überleitungsrechnungen gem. Tz. 39 ersichtlich), bspw. hinsichtlich der Allokation von gemeinsam genutztem Vermögen,

- d)

-

die Art etwaiger Unterschiede zwischen den Bewertungsgrundlagen der Schulden eines anzugebenden Segments und den Schulden des Konzerns (falls nicht aus den Überleitungsrechnungen gem. Tz. 39 ersichtlich), bspw. hinsichtlich der Allokation von gemeinsam eingegangenen Schulden,

- e)

-

die Art etwaiger Änderungen der Bewertungsmethoden im Vergleich zum vorangegangenen Geschäftsjahr, die zur Bestimmung des Segmentergebnisses verwendet werden, und ggf. die Auswirkungen dieser Änderungen auf das Segmentergebnis,

- f)

-

die Art und die Auswirkungen etwaiger asymmetrischer Allokationen auf anzugebende Segmente, bspw. hinsichtlich der Zuordnung eines Abschreibungsaufwands zu einem Segment, ohne die abschreibungsfähigen Vermögensgegenstände ebenfalls diesem Segment zuzuordnen.

Betragsmäßige Angaben je anzugebendem Segment

33.

Für jedes anzugebende Segment ist das Segmentergebnis anzugeben.

34.

Das Segmentvermögen, die Segmentschulden bzw. das Segmenteigenkapital eines jeden

anzugebenden Segments sind anzugeben, wenn diese Werte der Konzernleitung regelmäßig

berichtet und von dieser zur Steuerung genutzt werden.

35.

Zudem sind die folgenden Werte für jedes anzugebende Segment anzugeben, sofern sie

im Segmentergebnis enthalten sind, welches der Konzernleitung berichtet wird, oder,

sofern sie der Konzernleitung regelmäßig berichtet und von dieser zur Steuerung genutzt

werden, auch wenn sie im Segmentergebnis nicht enthalten sind:

- a)

-

Umsatzerlöse oder vergleichbare Erträge unterteilt nach Umsatzerlösen oder vergleichbaren Erträgen mit Dritten und mit anderen Segmenten,

- b)

-

Zinserträge und Zinsaufwendungen,

- c)

-

planmäßige Abschreibungen,

- d)

-

wesentliche sonstige Ertrags- und Aufwandsposten,

- e)

-

Anteil des Konzerns am Jahresüberschuss/-fehlbetrag von Unternehmen, die nach der Equity-Methode abgebildet werden,

- f)

-

Ertragsteueraufwand oder -ertrag, und

- g)

-

wesentliche nicht zahlungswirksame Posten, bei denen es sich nicht um Abschreibungen handelt.

36.

Zinserträge und Zinsaufwendungen (sofern gem. Tz. 35b) notwendig) sind für jedes anzugebende

Segment grundsätzlich separat anzugeben. Zinserträge und Zinsaufwendungen können jedoch

saldiert werden, sofern die Zinserträge die Mehrheit der Segmenterträge ausmachen

und die Konzernleitung vorrangig die Nettozinserträge nutzt, um die Ertragskraft des

Segments zu beurteilen und Entscheidungen über die Allokation von Ressourcen für das

Segment zu treffen. In diesem Fall hat der Konzern anzugeben, dass eine Saldierung

vorgenommen wurde.

37.

Ein Konzern hat zudem die folgenden Werte für jedes anzugebende Segment anzugeben,

sofern sie im Segmentvermögen enthalten sind, welches der Konzernleitung berichtet

und von dieser zur Steuerung genutzt wird, oder, sofern sie der Konzernleitung regelmäßig

berichtet und von dieser zur Steuerung genutzt werden, auch wenn sie im Segmentvermögen

nicht enthalten sind:

- a)

-

Buchwert der nach der Equity-Methode abgebildeten Anteile, und

- b)

-

Buchwert der Zugänge des Berichtszeitraums zum Anlagevermögen.

38.

Überleitungen

39.

Die Gesamtbeträge der

- a)

-

Segmentumsatzerlöse oder vergleichbarer Segmenterträge,

- b)

-

Segmentvermögen,

- c)

-

Segmentschulden sowie

- d)

-

sonstigen wesentlichen Segmentposten

sind auf die entsprechenden Posten der Konzernbilanz und der Konzerngewinn- und Verlustrechnung überzuleiten.

40.

Der Gesamtbetrag der Segmentergebnisse ist auf den Jahresüberschuss/-fehlbetrag oder

eine zugehörige Zwischensumme der Konzerngewinn- und Verlustrechnung überzuleiten.

41.

Wesentliche Überleitungsposten sind anzugeben und zu erläutern.

Stetigkeit und Vergleichbarkeit

42.

Die im Standard formulierten Wahlrechte, bspw. zur Zusammenfassung von Segmenten (vgl.

Tz. 14), hinsichtlich der Größenmerkmale (vgl. Tz. 19) oder zu freiwilligen zusätzlichen

Informationen (vgl. Tz. 28), sind grundsätzlich stetig auszuüben. Die vom Konzern

gewählte Darstellung der Segmentberichterstattung ist ebenfalls stetig anzuwenden.

43.

Die Durchbrechung des Grundsatzes der Stetigkeit ist nur in Ausnahmefällen zulässig.

Sie ist zu begründen. Sofern Posten des Vorjahrs berichtet werden, sind diese anzupassen

und sowohl „wie berichtet“ als auch „angepasst“ anzugeben.

44.

Ändert ein Konzern die Struktur seiner internen Organisation derart, dass sich die

Zusammensetzung seiner anzugebenden Segmente verändert, oder ändert ein Konzern die

Art oder Ermittlung seiner internen Steuerungskennzahlen, ist dies in der Segmentberichterstattung

entsprechend abzubilden.

45.

46.

Bei Wegfall eines Segments (z. B. aufgrund von Veräußerung oder Stilllegung) sind

die Beträge des Berichtszeitraums und des Vorjahrs gemäß Tz. 35 anzugeben. Auf den

Wegfall ist gesondert hinzuweisen. Wesentliche Posten sind zu erläutern.

Inkrafttreten und Übergangsvorschriften

47.

Die Regelungen dieses Standards sind auf die Erstellung einer Segmentberichterstattung

erstmals für Geschäftsjahre, die nach dem 31. Dezember 2020 beginnen, anzuwenden.

Mutterunternehmen, die bislang eine von diesem Standard abweichende Segmentberichterstattung

erstellt haben, sollen bei erstmaliger Anwendung dieses Standards auf diese Tatsache

hinweisen.

48.

Außerkrafttreten

49.

DRS 3 Segmentberichterstattung vom 20. Dezember 1999 (BAnz. 2000 S. 10 189), letztmalig geändert durch den Deutschen

Rechnungslegungs Änderungsstandard Nr. 8 vom 27. November 2017 (BAnz AT 04.12.2017

B1), wird aufgehoben; er ist letztmalig anzuwenden auf das Geschäftsjahr, das vor

dem oder am 31. Dezember 2020 beginnt.

Anlage: Bestimmung der anzugebenden Segmente